ПРИЧИНИ ВИНИКНЕННЯ ТА ПРОБЛЕМИ УПРАВЛІННЯ ДЕБІТОРСЬКОЮ ЗАБОРГОВАНІСТЮ

УДК 3657.432

Гаспарова А.Е., студентка 4 курсу

ХНЕУ ім. С. Кузнеця

Анотація: наведено причини виникнення та фактори росту обсягів дебіторської заборгованості. Обґрунтована необхідність управління нею, а також представлено етапи та завдання щодо управління дебіторською заборгованістю.

Ключові слова: дебіторська заборгованість, причини виникнення, управління, етапи, завдання, облік.

Annotation: the reasons of appearance and volume factors of accounts receivables are given. The necessity of its managing is substantiated, as well as the stages and tasks concerning management of accounts receivable are presented.

Key words: accounts receivable, reasons of appearance, management, stages, tasks, accounting.

Найбільш актуальним та важливим перед усіма підприємствами в даний час є питання, яке безпосередньо пов’язане з розрахунково-платіжними операціями і, як наслідок цього - безсумнівно, що координує роботу господарського суб’єкта в цілому - це дебіторська заборгованість. Важливість цієї складової в функціонуванні підприємства визначається тим, що дебіторська заборгованість виступає в якості ключового, основоположного економічного чинника, безпосередньо взаємопов’язаного з процесами відтворення.

Проблемі управління дебіторської заборгованості присвячено багато праць, як українських дослідників, так і зарубіжних. Серед вітчизняних дослідників, що займаються даною проблемою, необхідно відзначити Т.В. Лівошко [1], О.В. Кузьменко [2], О.В. Михайлова [3], Р.А. Слав’юк [4] та інших.

Метою статті є наведення причин виникнення дебіторської заборгованості, обґрунтування необхідності управління нею та представлення завдань та етапів управління.

Значення дебіторської заборгованості не можна недооцінювати. У наш час жодна організація не функціонує без неї, тому що її утворення відбувається:

- у боржника - через здатність користуватися безкоштовними додатковими товарами, продукцією чи услугами;

- у кредитора - за рахунок збільшення ринку збуту послуг і товарів.

Згідно із стандартами бухгалтерського обліку, дебіторська заборгованість - це сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували підприємству грошові кошти, їх еквіваленти або інші активи [1].

Слід зазначити, що в ідеальному випадку підприємство не повинно допускати виникнення дебіторської заборгованості. Однак в умовах ринкової економіки практично неможливо здійснювати фінансово-господарську діяльність без такої іммобілізації частини ресурсів у дебіторські борги.

Проблеми обліку та управління дебіторської заборгованості типові: немає достовірної інформації про терміни погашення зобов’язань дебіторами, відсутня схема роботи з простроченою дебіторською заборгованістю, не проводиться оцінка платоспроможності покупців [1, c. 92]. Прийняття рішень про надання кредиту покупцям розподілені між різними підрозділами, при цьому немає чіткої взаємодії між ними, і тому відсутні конкретні відповідальні особи.

Причинами виникнення дебіторської заборгованості можуть виступати чинники мікрорівня, тобто внутрішні для кожного підприємства обставини. Дебіторська заборгованість неминуче виникає у більшості підприємств. Це пов’язано з особливостями збутової діяльності. З одного боку, відвантажуючи продукцію покупцям в кредит, підприємство сподівається збільшити обсяг реалізації, залучити постійних клієнтів. Ефективна кредитна політика може стати найважливішою конкурентною перевагою. З іншого боку, багато контрагентів вимагають передоплати при поставці товарів, сировини і матеріалів, необхідних для здійснення виробничо-комерційної діяльності.

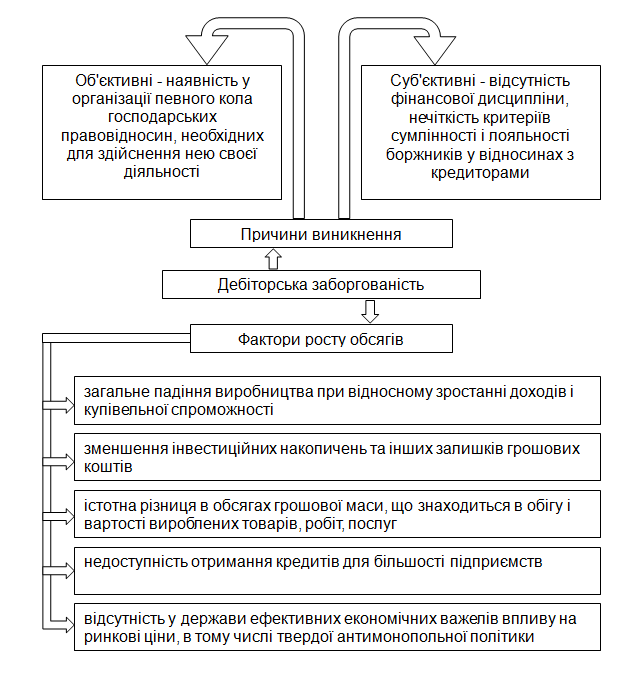

На рисунку, наведеному нижче, схематично відображено причини виникнення та фактори росту обсягів дебіторської заборгованості (рис. 1).

Рис. 1. Причини виникнення та фактори росту обсягів дебіторської заборгованості

Слід зазначити, що дебіторська заборгованість має двоїсту природу. З одного боку, наявність дебіторської заборгованості говорить про наявність потенційних доходів і підвищення ліквідності, а з іншого - підприємство може ефективно працювати не з будь-яким розміром дебіторської заборгованості, так як вона являє собою іммобілізовані кошти, тобто абстрактні з господарського обороту. Оптимізація дебіторської заборгованості на підприємстві тісно взаємопов’язана з оптимізацією розмірів і забезпеченості інкасації заборгованості покупців. Для досягнення цілей ефективного управління цією заборгованістю доцільно розробити і здійснювати особливу фінансову політику управління дебіторською заборгованістю.

Управління дебіторською заборгованістю є складовою частиною загальної системи управління оборотними активами комерційної організації [3, c. 231].

Одні керівники чітко формують усі бізнес-процеси, які пов’язані з наданням замовникам платіжної відстрочки, а деякі залишають все «напризволяще». Якщо компанії, як видно на практиці, не буде приділено належної уваги роботі з дебіторською заборгованістю, це призведе до поганих наслідків для фінансового стану компанії.

Основні завдання управління дебіторською заборгованістю включають в себе:

- сприяння зростанню обсягу продажів шляхом надання комерційного кредиту;

- зростання прибутку, що викликається зростанням обсягу продажів;

- підвищення конкурентоспроможності підприємства за допомогою відстрочки платежів;

- визначення ступеня ризику неплатоспроможності покупців;

- розрахунок прогнозного резерву по сумнівних боргах;

- надання рекомендацій по роботі з фактичними або потенційно неплатоспроможними покупцями [2, c. 92].

Від управління дебіторською заборгованістю в значній мірі залежить як оборотність, так і рентабельність оборотних активів підприємства. Управління дебіторською заборгованістю передбачає, перш за все, контроль за оборотністю засобів у розрахунках, так як прискорення оборотності в динаміці розглядається як позитивна тенденція, вироблення і реалізацію політики цін і комерційних кредитів, спрямованої на прискорення запитання боргів і зниження ризику неплатежів. Слід неодмінно розглядати заходи заохочення, мотивування співробітників на досягнення мінімальних встановлених показників заборгованості [4, c. 443].

Відсутність погашення дебіторської заборгованості одним або декількома дебіторами протягом тривалого терміну призводить до погіршення структури заборгованості з точки зору зростання ризику перетворення її в сумнівну, а згодом і в безнадійну заборгованість

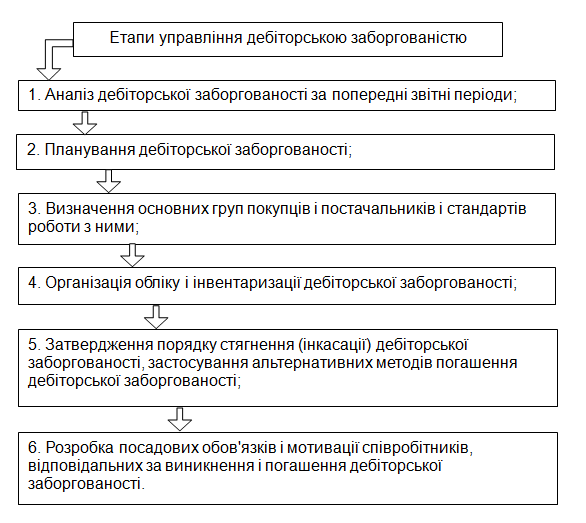

Можна виокремити наступні етами управління дебіторською заборгованістю (рис. 2):

Рис. 2. Етапи управління дебіторською заборгованістю

Також важливим етапом в процесі управління дебіторською заборгованістю є організація облікових процесів і повна і своєчасна інвентаризація дебіторської заборгованості. Ці процеси необхідно детально регламентувати через створення локальних нормативних актів організації.

Таким чином, політика управління дебіторською заборгованістю є частиною загальної політики компанії в галузі управління оборотними активами. Дана стаття балансу значно впливає на інші сфери діяльності компанії, і грамотний фінансовий менеджмент при роботі з дебіторською заборгованістю допоможе компанії ефективно використовувати свої ресурси і значно збільшити торговельні обороти. Тому особливе місце в роботі підприємств має бути відведено обліку і контролю за станом дебіторської заборгованості.

ЛІТЕРАТУРА

Лівошко Т.В. Підвищення ефективності управління дебіторською заборгованістю підприємства / Т.В. Лівошко, О.В. Кузьменко // Економічний вісник – 2014. – №8. – С. 90-97.

Михайлова О.В. Деякі аспекти управління оборотними активами на підприємствах роздрібної торгівлі / О.В. Михайлова // Економіка підприємства. – 2010. – №2. – С. 231-237

Слав’юк Р.А. Фінанси підприємств: підручник / Р.А. Слав’юк // К.: УБС НБУ: Знання, 2010. – 550 с.

Науковий керівник

к.е.н.,викл. Волковська Я.В.