ОСОБЛИВОСТІ ОЦІНКИ КОНКУРЕНТОСПРОМОЖНОСТІ БАНКІВСЬКИХ СТРУКТУР

УДК 364.1

Кравцов О.Д., cтудент 1 року навчання ОС Магістр

ХНЕУ ім. С. Кузнеця

Анотація. Розглянуто суттєві аспекти конкуренції на ринку банківських послуг. Визначено особливості формування конкурентоспроможності банку як учасника ринкової боротьби. Наведено складові механізму банківської конкуренції.

Ключові слова: банківська структура, конкуренція, конкурентоспроможність, механізм.

Abstract. Significant aspects of competition in the market of banking services are considered. The peculiarities of forming the competitiveness of the bank as a participant in the market struggle are determined. The components of the banking competition mechanism are presented.

Key words: banking structure, competition, competitiveness, mechanism.

Сферою банківської конкуренції являється банківський ринок, який представляє собою сукупність ринків збута банківських послуг. Його специфіка заклечається у тому, що це – структура, яка має дуже широкі границі і включає багато елементів та секторів [1].

В даний час банки функціонують у ролі покупців або продавців майже у всіх секторах ринку. Розглянемо ринкову систему як складову із шести об’єктів купівлі-продажу. В неї входять:

- ринок засобів виробництва та послуг. На цей ринок банки виходять у ролі продавців банківських послуг для підприємств (введення рахунків, розрахункове обслуговування, управління фінансами корпорацій), фінансових посередників (надання кредитів виробничім об’єктам), також банки виступають у ролі покупців виробничих ресурсів (придбання обладнання, технічних засобів, та інші);

- ринок споживчих послуг і предметів споживання. Тут банки виступають фінансовими посередниками, вони видають позики на споживчі цілі;

- ринок праці. На цей ринок банки виходять у ролі покупців, адже їм необхідно поповняти та обновляти свій персонал. Для банків цей сектор є цільовою областю кадрової політики банків;

- ринок інтелектуальних та інформаційних послуг. У цьому сегменті банки можуть діяти як покупці, наприклад, програмного забезпечення для ЕОМ, так і як продавці банківських послуг, надання фінансової консультації фізичним та юридичним особам;

- ринок нерухомості. Тут банки виступають зазвичай у ролі фінансових посередників (іпотечне кредитування) і дуже рідко як покупці (придбання земельних ділянок і поміщень для офісів) або продавці (реалізація залогу по неповернутому іпотечному кредиту);

- ринок фінансових послуг, являється той сферою, де банки є головними діючими особами:

- ринок позикових капіталів. На цьому сегменті банки купують тимчасові права на грошові ресурси у своїх вкладників, а також виступають як продавці при видачі позик;

- ринок цінних паперів. Банки виступають у ролі як продавців так і покупців здійснюючи купівлю-продаж цінних паперів;

- ринок валют і дорогоцінних металів. Роль банківських установ на цьому ринку, схожа на роль банків на ринку цінних паперів.

Таким чином, сфера банківської конкуренції дуже широка, а конкурентне середовище дуже багатогранне.

Банківська конкуренція відрізняється від конкуренції виробників і товарів тим що:

- «товар», котрий обертається на ринку банківських послуг, являються гроші та зв’язані з ними фінансові інструменти;

- взаємозв’язок не тільки з економікою, а також і з політикою. Конкуренція між кредитними організаціями в середині держави впливає як на внутрішню, так і на зовнішню політику даної держави;

- «вузькість поля» конкурентної боротьби. Це обумовлено скінченністю послуг які надає банк і являється наслідком правового оформлення банківської діяльності як виключного виду діяльності, який не допускає суміщення з виробничою, торговою і страховою діяльністю;

- конкуренція між банками жорсткіша в порівнянні з іншими фінансовими ринками, і регулюючої дії зі сторони держави, в тому числі в умовах більш жорсткого банківського надзору;

- конкурентна боротьба між кредитними організаціями охоплює не тільки сферу залучення ресурсів, але і сферу їх розташування;

- банківська конкуренція характеризується залежністю від довіри клієнтів;

- банки в конкурентній боротьбі ніколи повністю не відлучають свого клієнта.

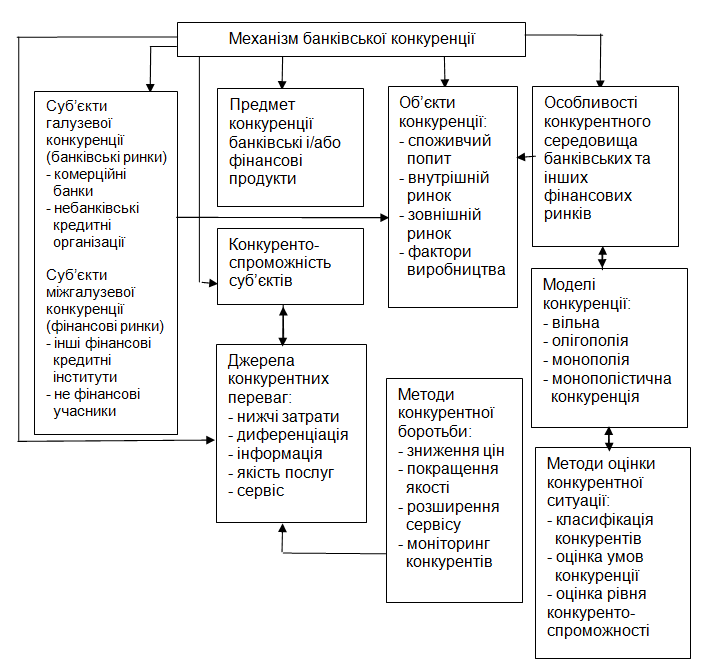

Механізм банківської конкуренції відображено на рис. 1:

Рис. 1. Механізм банківської конкуренції

Оцінюючи конкурентоспроможність конкретного банку, необхідно брати до уваги основні її чинники: здатність вчасно і ефективно реагувати на зміни в економічній ситуації; наявність заходів і засобів по зміцненню вузьких місць банку в порівняні з іншими банками; імідж та репутація банку; можливість надання широкого спектру банківських послуг; відкритість банку для клієнтів; впровадження нових послуг; оновлення технічних потужностей; розвиток філіалів; удосконалення менеджменту, організаційної та управлінської структури; рівень професіоналізму та навичок персоналу, можливість швидко вирішувати виникаючі проблеми [2].

Досягнення конкурентоспроможності банку також зумовлюється характером функціональної стратегії, обраної банком. Вона може бути активною, що свідчить про наміри посилення досягнутої конкурентоспроможності, або пасивною, тобто пов’язаною з прагненням підтримати досягнутий рівень.

Проблема підвищення конкурентоспроможності банківського сектору – один з головних пріоритетів кожної держави. Для вітчизняної банківської системи це надзвичайно актуальне завдання, адже в умовах глобалізації фінансових ринків та після вступу України до Світової організації торгівлі конкуренція загострюється. За таких умов увагу необхідно зосередити на забезпеченні конкурентоспроможності українського банківського сектору з метою попередження негативних наслідків, які можуть статися через неспроможність банків України на гідному рівні конкурувати з іноземними фінансовими установами. Такі обставини обґрунтовують необхідність та актуальність наукових досліджень щодо вдосконалення системи управління конкурентоспроможністю банку.

ЛІТЕРАТУРА

Волощук І.П. Управління конкурентоспроможністю банків в умовах трансформаційної економіки: Автореф. канд. економ. наук .Спец. 08.04.01 / МАУП. – Київ, 2002. – 23 с.

Коршунова Г.В. Структурные основы конкурентоспособности / Экономический анализ: теория и практика. – 2006. – N 8. – С. 35–37.