ОБЛІКОВО-АНАЛІТИЧНЕ ЗАБЕЗПЕЧЕННЯ ОЦІНКИ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

УДК 657.1:658.14.17

Козак В.С., студентка 1 року ОС магістр

ХНЕУ ім. С. Кузнеця

Анотація: У статті розглянуто теоретичні аспекти змістовного наповнення поняття «облікове забезпечення оцінки фінансової стану». Сформульовано низку узагальнюючих теоретико-методичних положень, які розкривають зміст облікового забезпечення як інформаційного підґрунтя в оцінці фінансової стійкості підприємства.

Ключові слова: облікове забезпечення, фінансовий стан, оцінка, коефіцієнти, показники, звітність.

Abstract: The article deals with the theoretical aspects of the content content of the concept of “accounting for the assessment of the financial state”. A series of generalized theoretical and methodological provisions, which reveal the maintenance of accounting as an informative basis in the assessment of financial sustainability of the enterprise, is formulated.

Key words: accounting support, financial condition, estimation, coefficients, indicators, reporting.

Метою дослідження є систематизація теоретичних аспектів та надання практичних рекомендацій щодо організації обліково-аналітичного забезпечення управління фінансовими результатами підприємства.

Розгляд обліково-аналітичного забезпечення є першочерговим завданням у будь-якому дослідженні і важливим інструментом для підготовки інформації та прийняття на її підставі ефективних управлінських рішень.

Фінансовий результат діяльності підприємства є основним критерієм, що характеризує ефективність діяльності будь-якого суб’єкта господарювання. В умовах ринкової економіки прибуток є найважливішим критерієм успішної роботи підприємств, який характеризує остаточний результат усіх видів діяльності і є джерелом приросту активів їх власників. Саме тому повноцінна та адекватна інформаційна база про фінансові результати підприємства є необхідною умовою забезпечення правильного відображення в обліку та якісного управління ними.

Аналіз останніх досліджень і публікацій. Питаннями дослідження проблем облікового забезпечення процесу оцінки діяльності підприємств присвячено праці багатьох провідних українських та закордонних науковців, таких як: Бондар М.І., Галузіна С.М., Гудзинський О.Д., Кірейцев Г.Г., Лень В.С., Маслова І.А., Пилипенко А.А., Пархоменко О.В., Попова Л.В., Пушкар М.С., Саблук П.Т. та ін. Але аналіз наукової літератури свідчить про відсутність комплексного дослідження питань облікового забезпечення системи управління підприємством у цілому та в умовах наявності особливостей оцінки фінансової стійкості.

Аналізуючи сучасні дослідження та публікації щодо змістовності поняття забезпечення в обліковій системі, необхідно зазначити, що науковці здебільшого не розмежовують поняття облікового та аналітичного забезпечення. У вітчизняній та зарубіжній літературі розкриваються такі терміни: «обліково-аналітичне забезпечення», «обліково-аналітична система», «обліково-аналітичний механізм», що за сутністю мають одні й ті ж ключові завдання у системі управління, проте різні тлумачення, структуру та структуроутворюючі складники. Аналіз низки існуючих визначень показує, що поняття «обліково-аналітичне забезпечення», «система» або «механізм» мають практично синонімічний зміст – головним призначенням цих понять у більшості праць визначено забезпечення системи менеджменту (поточного, фінансового, стратегічного) обліково-аналітичною інформацією, необхідною для прийняття обґрунтованих та ефективних управлінських рішень. Приєднуючись до думки таких учених як Галузіна С.М., Пархоменко О.В., Пилипенко А.А. та ін., термін «забезпечення» у контексті обліково-аналітичного рекомендуємо розглядати як гарантування своєчасного формування та передачі якісної своєчасної обліково-аналітичної інформації в рамках системи управління підприємством, а також зовнішнім користувачам [1–3].

Обліково-аналітичне забезпечення як компонент інформаційного забезпечення управління підприємством, дає змогу розв’язувати функціональні задачі управління, забезпечуючи керівництво повною та достовірною інформацією про господарські процеси та зв’язки із зовнішнім середовищем. Дослідженню методології обліково-аналітичного забезпечення присвячують свої роботи багато вітчизняних науковців. Так, наприклад, дуже влучно зазначає у монографічному дослідженні А. Пилипенко, що «обліковий процес слід організовувати на основі інтеграції, щоб усі складові (об’єкти обліку) були взаємопов’язані між собою єдиним масивом інформації. Більш того, структура функції обліку повинна бути складовою частиною організаційної структури підприємства» [4, с. 127].

Помилково вважати, що обліково-аналітична система ґрунтується тільки на бухгалтерській інформації, оскільки вона є визначальною, проте не єдиною. Навпаки, характерною рисою обліково-аналітичного забезпечення як системи є її комплексність, що виявляється через взаємодію інформаційних потоків бухгалтерського, оперативного, статистичного обліку та інформації, яка формується за допомогою методів фінансового, управлінського та стратегічного аналізу.

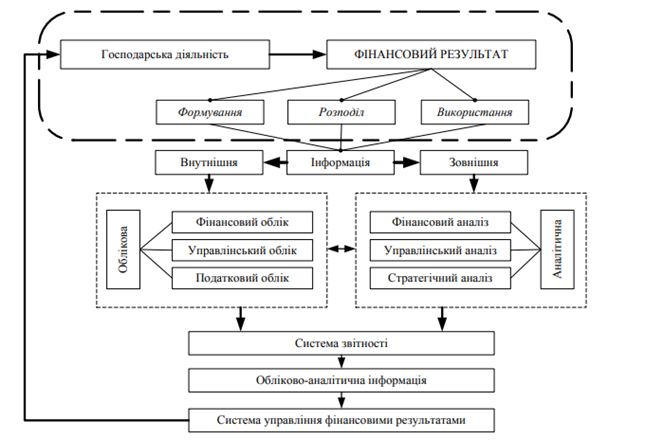

Рис. 1. Складові обліково-аналітичного забезпечення управління фінансовими результатами діяльності підприємства

Джерело: розроблено на підставі [5, с. 65]

Складові обліково-аналітичного забезпечення управління фінансовими результатами діяльності підприємства представлено на рис. 1. Основою цієї структури є виділення для процесу управління двох напрямів інформації (внутрішня і зовнішня), що забезпечуються окремими видами обліку і аналізу та системою звітності. Отже, організацію обліково-аналітичного забезпечення управління фінансовими результатами необхідно розглядати як безперервний, послідовний процес формування інформаційних потоків, що містить певну сукупність стадій та відповідних етапів щодо збирання, оброблення, зберігання та передачі інформації.

В ході дослідження обґрунтовано, що система обліково-аналітичного забезпечення відіграє одну з ключових ролей у функціонуванні системи управління, забезпечуючи взаємодію різних структурних підрозділів, реагуючи на зовнішні та внутрішні зміни.

Облікове забезпечення визначено як складова частина інформаційного забезпечення, що є ширшим за поняття облікової інформації, і являє процес підготовки та формування облікової інформації, забезпечення кількості та якості інформаційного масиву даних у системі бухгалтерського обліку. В основу облікового забезпечення оцінки фінансової стійкості повинні бути покладені принципи багатоцільового бухгалтерського обліку, який сприятиме зниженню інформаційного ризику для користувачів та зможе забезпечити достовірне відображення інформації про окремі параметри господарської діяльності в ретроспективному та перспективному розрізах.

ЛІТЕРАТУРА

Галузина С.М. Аспекты повышения роли учетно-аналитической информации в системе управления организацией: [монография] / С.М. Галузина. – СПб.: Знание, 2006. – 392 с.

Пархоменко О.В. Інформаційно-аналітичне забезпечення процесу прийняття рішень в системі науковотехнічної інформації: автореф. дис. … канд. екон. Наук: спец. 08.02.02 «Економіка та управління науково-технічним прогресом» / О.В. Пархоменко. – Київ, 2006. – 24 с.

Пилипенко А.А. Організація обліково-аналітичного забезпечення стратегічного розвитку підприємства / А.А. Пилипенко. – Харків: ХНЕУ, 2007. – 276 с.

Формування обліково-аналітичного забезпечення управління витратами підприємств та їх об’єднань : [монографія] / [А. Пилипенко, І. Дзьобко, О. Писарчук] ; за заг. ред. А. Пилипенка. – Х.: Вид. ХНЕУ, 2011. – 344 с.

Мельник Т. Формування інформаційних ресурсів управлінського обліку для контролювання фінансових результатів підприємства / Т. Мельник // Молодий вчений. – 2015. – № 8 (23) – С. 63–68.

Науковий керівник

к.е.н., доц. Кудіна О.М.