ІДЕНТИФІКАЦІЯ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ В ОБЛІКУ

УДК 657.432

Орлов Д.В., студент 4 курсу

ХНЕУ ім. С. Кузнеця

Анотація. Розглянуто понятійний апарат дебіторської заборгованості, визначено їх класифікаційні ознаки. Узагальнено визначення досліджуваного поняття з точки зору різних науковців. Виділено фактори, що впливають на збільшення суми дебіторської заборгованості.

Ключові слова: дебіторська заборгованість, управління дебіторською заборгованістю, оборотні активи, розрахунки, резерв сумнівних боргів, дебітори.

Abstract: the article deals with the theoretical aspects of accounting for accounts receivable. The definition of the concept under study by various scientists is generalized and analyzed. The factors that influence the increase of the amount of receivables are allocated.

Key words: accounts receivable, accounts receivable management, current assets, settlements, reserve of doubtful debts, debtors.

Більшість вітчизняних підприємств в сучасних умовах ринкової економіки прагне реалізовувати свої послуги або продукцію зі своєчасною, а іноді й негайною, оплатою. Однак, у зв’язку з великою конкуренцією підприємствам доводиться працювати шляхом кредитування, тобто, надаючи відстрочки платежу покупцям. Дана стратегія призводить до неминучої на сьогоднішній день системи розрахунків – дебіторської заборгованості.

Дослідженням питання обліку дебіторської заборгованості займались вчені: Лищенко О.Г. [1], Кияшко О.М. [2], Голов С.Ф. [3], Кужельний М.В. [4], Бутинець Ф.Ф. [5], Білик М.Д. [6] та ін.

Визначення поняття «дебіторська заборгованість» з точки зору різних авторів узагальнено та подано в табл. 1.

Таблиця 1

Визначення поняття «дебіторська заборгованість»

| Автор, нормативний акт | Визначення поняття |

|---|---|

| Бутинець Ф.Ф. [5] | Дебіторська заборгованість – це заборгованість інших підприємств чи окремих осіб з платежів даному підприємству |

| Кияшко О.М. [2] | Дебіторська заборгованість – сума заборгованості дебіторів підприємству на певну дату, що виникла в результаті минулих подій, яку кредитор може вимагати відшкодувати |

| Лищенко О.Г. [1] | Дебіторська заборгованість – це фінансовий актив, який є контрактним правом отримувати грошові кошти або цінні папери від іншого підприємства |

| Білик М.Д. [6] | Дебіторська заборгованість – майно , що неоплачене контрагентами або готівка, що вилучена з кругообігу оборотних засобів |

| Кужельний М.В. [4] | Дебіторська заборгованість – право на повернення боргу |

| Голов С.Ф. [3] | Дебіторська заборгованість – це фінансовий актив, що є контрактним правом однієї сторони отримати гроші й узгоджується з відповідним зобов’язанням |

| П(С)БО 10 «Дебіторська заборгованість» [7] | Дебіторська заборгованість – сума заборгованості дебіторів підприємству на певну дату |

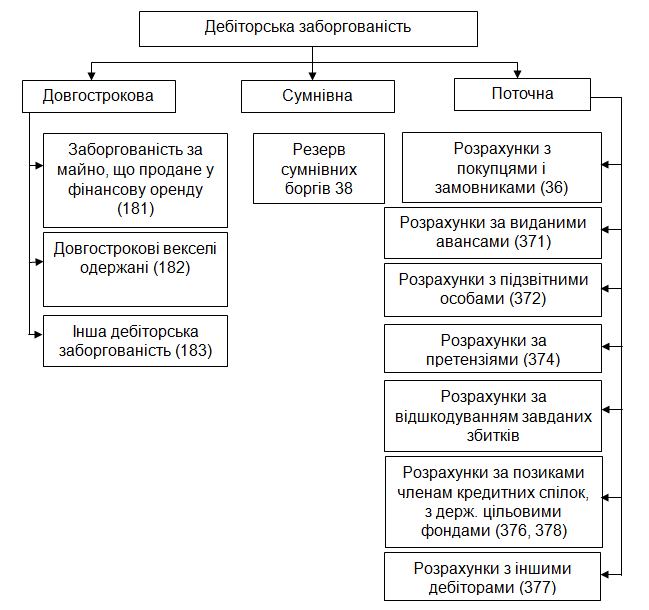

На підставі даних табл. 1, можна зробити висновок, що вони в своїх роботах вчені-науковці визначають поняття «дебіторської заборгованості» у трьох напрямках: як частину проданої продукції покупцям, що ще не оплачена; як спосіб погашення кредиторської заборгованості; як один з елементів оборотних активів, які фінансуються за рахунок власних або позикових коштів .На сьогоднішній день принципи вітчизняного бухгалтерського обліку в основному відповідають принципам міжнародних стандартів фінансової звітності, але разом з тим мають ряд відмінностей. Одразу слід відмітити, що не існує окремого міжнародного стандарту фінансової звітності, який би регулював питання обліку та відображення інформації про дебіторську заборгованість у звітності, на відміну від національних стандартів. Визнання, класифікація та розкриття інформації щодо дебіторської заборгованості містять МСФЗ 7 «Фінансові інструменти: розкриття», МСБО 1 «Подання фінансових звітів» та МСБО 39 «Фінансові інструменти: визнання та оцінка». В економічній літературі існує безліч класифікацій дебіторської заборгованості. На рис. 1. подано класифікацію дебіторської заборгованості згідно з П(С)БО 10 «Дебіторська заборгованість».

Рис. 1. Класифікація дебіторської заборгованості згідно П(С)БО 10 «Дебіторська заборгованість»

Аналіз думок науковців [Бутинець Ф.Ф., Лищенко О.Г., Білик М.Д.] доводить, що збільшення суми дебіторської заборгованості є негативною тенденцією для підприємства. Проте з цим твердженням можна погодитися лише частково. Адже збільшення її суми є прямим показником зростання продажів товарної продукції або послуг. Тому доцільніше розглядати не дебіторську заборгованість в загальному розумінні, а саме прострочену її частину, збільшення якої підвищує ризики компанії пов’язані з непогашенням основних боргів, заморожуванням оборотного капіталу. По-перше, треба дослідити фактори, що впливають на збільшення дебіторської заборгованості. До них можемо віднести: зростання частки покупців зі збільшеними термінами оплати; приріст продажу у зв’язку із зростанням попиту на продукцію; перевищення обсягу дебіторської заборгованості над наявною кількістю грошових коштів, необхідних для погашення кредиторської заборгованості; необачна кредитна політика компанії; неефективна робота кредитного відділу та спеціалістів по зменшенню суми дебіторської заборгованості. В сукупності всі фактори можуть привести до суттєвих збитків і навіть банкрутства. Тому ефективне управління дебіторською заборгованістю дозволить зберегти платоспроможність організації і запобігти дефіциту оборотних коштів. Метою управління є збереження заборгованості на оптимальному рівні , що визначається окремо кожним підприємством.

Отже, облік дебіторської заборгованості для вітчизняних підприємств на сьогодні є дуже важливим. Адже його правильна організація та виконання безпосередньо впливають на платоспроможність, надійність, конкурентоспроможність самого підприємства. Вчасна можливість запобігти простроченій та безнадійній заборгованостям також впливає на фінансову стійкість і конкурентоспроможність суб’єкта господарювання.

ЛІТЕРАТУРА

Лищенко О.Г. Аналіз дебіторської заборгованості в системі управління підприємством / О.Г. Лищенко, Г.М. Бескота // Держава і регіони. – Запоріжжя: Гуманіст. – 2009. – № 1. – С. 114–117.

Кияшко О.М. Облік та аналіз дебіторської заборгованості в системі управління підприємством: автореф. дис. на здобуття наук. ступеня канд. екон. наук: спец. 08.00.09 «Бухгалтерський облік, аналіз та аудит» / О.М. Кияшко. – Київ, 2011. – 21 с.

Голов С.Ф. Бухгалтерський облік та фінансова звітність за міжнародними стандартами: [практичний посібник] / В.М. Костюченко, С.Ф. Голов. – К.: Лібра, 2004. – 880 с.

Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001. – 334 с.

Бутинець Ф.Ф. Теорія бухгалтерського обліку: [підручник для студентів спеціальності 7.050106 «Облік і аудит» вищих навчальних закладів] / Ф.Ф. Бутинець – 3-є вид., доп. і перероб. – Житомир: ПП «Рута», 2003. – 444 с.

Білик М.Д. Управління дебіторською заборгованістю підприємств / М.Д. Білик // Фінанси України. – 2003. – № 12. – С. 24-36.

Науковий керівник

к.е.н., доц. Фартушняк О.В.