СУТНІСТЬ АУДИТУ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

УДК 336.717.061.1

Зубков С.В., студент 4 курсу

ХНЕУ ім. С. Кузнеця

Анотація. У статті обґрунтовано необхідність вивчення теоретичних засад аудиту кредитних операцій банку; уточнено сутність аудиту кредитних операцій банку на основі аналізу і синтезу понять: «аудит банку» та «кредитні операції банку».

Ключові слова: теоретичні засади, сутність, аудит банку, кредитні операції банку, аудит кредитних операцій банку.

Annotation. The article substantiates the necessity to study the the theoretical bases of the audit of the bank’s credit operations; the essence of the audit of the bank’s credit operations on the basis of analysis and synthesis of concepts: “bank audit” and “credit operations of the bank”.

Key words: theoretical bases, essence, audit of the bank, credit operations of the bank, audit of credit operations of the bank

Банки є одними з головних інституцій в регулюванні фінансово -кредитних відносин між всіма економічними суб’єктами. Надаючи кредитні ресурси суб’єктам господарювання, банки наражаються на кредитний ризик, рівень якого в Україні, як правило, дуже високий. Отже контроль за наданням та отриманням банками кредитних кресурсів сьогодні є одним з найголовніших завдань економічної політики як держави, так і кожного окремо взятого банку зокрема. У зв’язку із чим, вимоги, що ставить Національний банк України щодо здійснення банками кредитних операцій дуже жорсткі. Питанням аудиту банків присвятили свої роботи багато вчених і практиків, особливо розвинутих країн Заходу. Щодо вітчизняних праць з боку науковців та фахівців в сфері аудиту кредитних операцій банків, то слід зазначити,що їх досить обмежена кількість. Узагальнення опублікованих з досліджуваної проблематики робіт дає підстави стверджувати: теоретичні засади аудиту кредитних операцій банку, особливо в частині визначення сутності останнього, розроблені недостатньо. Все це й обумовлює актуальність та своєчасність обраної теми дослідження.

Метою даної статті є обґрунтування необхідності вивчення теоретичних засад аудиту кредитних операцій банку та уточнення сутності аудиту кредитних операцій банку. В процесі дослідження були використані такі методи: аналіз, синтез, узагальнення та систематизація.

Останнім часом теоретичні засади аудиту кредитних операцій банків в Україні досліджувалися фрагментарно та потребують комплексних досліджень. Отже, залишаються мало вивченими наукою питання щодо визначенням сутності аудиту кредитних операцій банків. Для вирішення цього завдання, на думку автора, насамперед, необхідно визначити сутність аудиту банку в цілому.

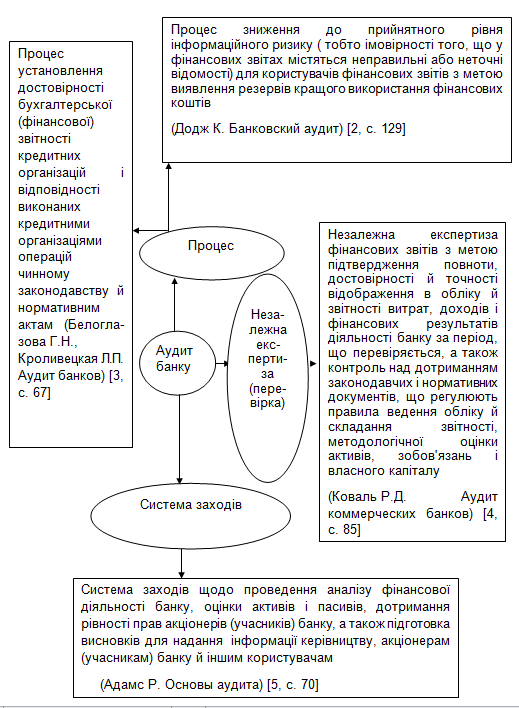

Так, переходячи до розгляду сутності аудиту банку, слід зазначити, що в Україні на законодавчому рівні досліджуваному поняттю надається наступне визначення: «аудит банку — це визначення стану банку на основі перевірки правильності складання та підтвердження достовірності балансу, обліку прибутків та збитків, аналізу стану обліку, відповідність обліку та дій банку вимогам чинного законодавства, дотримання рівності прав акціонерів (учасників) при розподілу дивідендів, голосуванні, наданні прав на придбання нових акцій тощо та підготовка висновків для надання інформації керівництву, акціонерам (учасникам) банку та іншим користувачам» [1]. В даному визначенні, на думку автора, не в повному обсязі відображено головні принципи аудиту як прогресивної форми незалежного фінансового контролю, і, що є найголовнішим, не визначено мету, з якою має здійснюватися аудит у банку. Що ж стосується сучасної економічної науки, то аналіз визначень сутності аудиту банків різними авторами-дослідниками, представлений на рис. 1, дає всі підстави стверджувати про відсутність єдиної точки зору з приводу досліджуваного питання. З огляду на результати наведеного вище аналізу, пропонується розуміти під аудитом банку процес оцінки фінансового стану банку на основі незалежної перевірки правильності ведення бухгалтерського обліку і складання фінансової звітності з метою визначення достовірності публічної бухгалтерської звітності, обліку, його повноти і відповідності чинному законодавству і встановленим нормативам, стандартів, а також з метою розробки рекомендацій з підвищення фінансової стійкості і ліквідності банку. Однак оскільки предметом аудиту банку в даній статті є кредитні операції, то для досягнення поставленої мети має сенс визначити і сутність останніх.

Рис. 1. Систематизація поглядів вчених-економістів на сутність аудиту банку (узагальнено автором)

Так, чинним банківським законодавством України кредитні операції визначаються як вид активних операцій, пов’язаних з наданням клієнтам коштів у тимчасове користування або прийняттям зобов’язань про надання коштів у тимчасове користування за певних умов, а також надання гарантій, поручительств, авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу, видача кредитів у формі врахування векселів, у формі операцій репо, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов’язання боржника щодо повернення заборгованої суми, а також на зобов’язання на сплату процентів та інших зборів з такої суми (відстрочення платежу) [6].

У спеціальній економічній літературі під кредитними операціями банку розуміють активні банківські операції, зв’язані з наданням кредиту або наданням зобов’язань (гарантії, поручительства, авалю), які, у разі їхнього виконання, приведуть до фактичної передачі засобів на кредитній основі [2-4].

З огляду на все викладене вище, пропонується під аудитом кредитних операцій банку мати на увазі перевірку даних бухгалтерського обліку і показників фінансової звітності стосовно здійснених активних банківських операцій, пов’язаних із наданням кредиту або наданням зобов’язань (гарантії, поручительства, авалю), з метою висловлення незалежної думки аудитора про достовірність фінансової звітності банку в усіх суттєвих аспектах, обліку та відповідності здійснених активних операцій діючому банківському законодавству, діючим стандартам, нормативним актам НБУ, внутрішнім положенням банку згідно вимог щодо запобігання порушень і зниження кредитних ризиків банківської установи.

Наукова новизна результатів дослідження: уточнено визначення поняття «аудит кредитних операцій банку» через врахування домінуючих складових визначень понять: «аудиту банку» та «кредитні операції банку», а також визначення мети користувачів результатів аудиту банків в контексті здійснення кредитних операцій останнім.

Отже, враховуючи наведене вище, можна дійти висновку, що як на ранніх етапах становлення вітчизняної банківської системи, так і в процесі розвитку останньої, були відсутні комплексні наукові дослідження з проблеми теоретичних засад аудиту кредитних операцій банку. Такий стан речей в досліджуваній сфері призвів до невизначеності в теоретичному базисі. Отже, подальші дослідження слід зосередити на удосконаленні як понятійного апарату, так і методики здійснення аудиту кредитних операцій банків.

ЛІТЕРАТУРА

Додж К. Банковский аудит / К. Додж, Я.В. Соколов – М.: Гелиос, 2016. – 355 с.

Аудит банков: Учеб. Пособие. – 2-е изд., перераб., доп. / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – М.: Финансы и статистика, 2016. – 416 с.

Коваль Р.Д. Аудит коммерческих банков. – СпБ.: Искра, 2017. – 226 с.

Адамс Р. Основы аудита: Пер. с англ. / Р. Адамс, М.В. Ольхов, – М.: Финансы и статистика, 2017. – 376 с.

Науковий керівник

к.е.н., доц. Крівцова Т.О.