МОДЕЛЮВАННЯ ВИРОБНИЧО-ІНСТИТУЦІЙНОЇ ФУНКЦІЇ НА ПРИКЛАДІ ЕКОНОМІКИ УКРАЇНИ

УДК 336.221

Касьяненко Л.С., студентка 4 курсу

ХНЕУ ім. С. Кузнеця

Анотація. На основі виробничо-інституційних функцій побудовані та проаналізовані криві Лаффера залежності сукупного випуску та фіскальних надходжень від агрегованої ставки податкового навантаження на економіку для подальшого вивчення перспективних напрямків реформування податкової системи та отримання об’єктивної оцінки її стану.

Ключові слова: податкове навантаження, точки Лаффера, фіскальна крива, виробнича крива, податок, податкова система.

Abstract. Based on the production-institutional functions, the Laffer curves were constructed and analyzed dependencies of aggregate output and fiscal revenue on the aggregated rate of the tax burden on the economy for further study of perspective directions of reformation of the tax system and obtaining an objective assessment of its state.

Keywords: tax rate, Laffer points, fiscal curve, production curve, tax, tax system.

Держава широко використовує податкову політику в якості визначеного регулятора впливу на негативні явища ринку. Податки, як і вся податкова система, є потужним інструментом управління економікою в умовах ринку. Від того, наскільки правильно побудована та ефективно працює система оподаткування, залежить функціонування всього народного господарства.

Звичайно, що робота системи оподаткування не може відбуватись без наявності проблемних ситуацій, свідченням цьому є масштаби тінізації економіки, порушення принципів рівності в оподаткуванні, зниження ефективності фіскальної функції податків, проблеми із надходженнями до бюджету. Тому ефективним інструментом отпимізації податкової системи, який би із достатньою достовірністю міг оцінити результативність фіскальної політики держави є побудова виробничо-інституційної функції.

Метою роботи є побудова та аналіз оптимізаційної моделі податкової системи України для подальшого вивчення перспективних напрямків реформування податкової системи та отримання об’єктивної оцінки її стану.

Для того, щоб оптимізувати податкове навантажння використовуються виробнича функція. Її запропонував американський економіст А.Лаффер. Модель виробничо-інституційної функції передбачає розгляд окремо виробничої кривої залежність між виробництвом і податковим навантаженням і фіскальної (залежність між сумою податкових надходжень та податковим навантаженням на основі ретроспективних часових рядів [1]:

\[Y = \text{γD}(t)K^{\left( a + \text{bq} \right)q}L^{\left( n + \text{mq} \right)q};\]

\[Q = \text{γqD}(t)K^{\left( a + \text{bq} \right)q}L^{\left( n + \text{mq} \right)q},\]

де q - податкове навантаження;

Y - обсяг ВВП;

Q - обсяг податкових надходжень;

D - трендовий оператор, що залежить від часу;

K - величина основних засобів;

L - кількість зайнятого населення;

a,b,n,m, γ – параметри моделі.

Важливою частиною моделювання на базі виробничо-інституційних функцій є визначення взаємного розташування точок Лаффера 1-го і 2-го роду та фактичного державного навантаження. Точки Лаффера 1-го і 2-го роду є точками максимуму, відповідно, виробничої та фіскальної кривої та визначаються за формулами:

\[q^{*} = - \frac{1}{2} \cdot \frac{n\ \text{lnL} + a\ \text{lnK}}{m\ln{L + b\ \text{lnK}}};\]

\[q^{**} = \frac{1}{4} \cdot \frac{\pm \sqrt{\left( n\ \text{lnL} + a\ \text{lnK} \right)^{2} - 8\left( m\ \text{lnL} + b\ \text{lnK} \right)\ } - n\ \text{lnL} - a\ \text{lnK}}{m\ \text{lnL} + b\ \text{lnK}}.\]

Економічно точка Лаффера 1-го роду визначає межу податкового навантаження, за якого економічна система не переходить у стан рецесії. Точка Лаффера 2-го роду вказує межу фіскального тягару, за яким збільшення податкових надходжень стає неможливим. Співставлення точок Лаффера 1-го і 2-го роду та фактичного податкового навантаження дозволяє оцінити ефективність кількісних параметрів фіскальної системи та визначити напрями її оптимізації [2].

Для формування вихідних даних використовувалися статистичні дані Державного комітету статистики України, Державної податкової служби України.

На першому етапі дослідження здійснюється побудова моделі виробничо-інституційної функції на основі досліджень з 2004 року до 2017 року. Оцінка параметрів буде здійснюватися на основі значень ВВП (Y), величини основних засобів (K), кількості зайнятого населення у віці 15-70 років (L) та податкового навантаження (q). Отриманні результати дають можливість записати дану модель:

\[ Y = 84.24*e^{0.17t}*K^{q\left( - 3.97 + 14.48q \right)}*L^{q(12.77 - 35.55q)} \]

Проведемо короткий опис отриманої моделі. Множинний коефіцієнт кореляції - 99,27% - є достатньо високим. Загалом модель із незалежними факторами пояснює приблизно (згідно до R-квадрат) 98% зміни результуючого показника. Також дисперсійний аналіз показує, що модель значуща. Критерій Дарбіна-Уотсона дорівнює 1,62 а це означає, що автокореляція відсутня та побудована модель є доволі значущою і може бути використана для моделювання в наступні періоди часу.

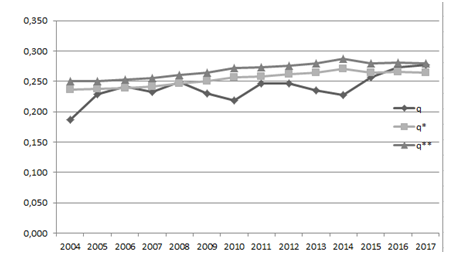

Рис. 1. Динаміка узагальненого податкового навантаження

З даного графіку ми бачимо, що показники точок Лаффера 1-го та 2-го роду мають загальну тенденцію до росту, виходячи з чого ми можемо зробити висновок, що можливості економіки за даний проміжок збільшилися. Незважаючи на невелике збільшення коридору між точками 1-го та 2-го роду (0,2%) ми бачимо, що з 2016 року фактичний рівень податкового навантаження зайшов в коридор, що характеризую оптимізацію між фіскальним навантаженням і можливостями виробників щодо сплати податків. Також це показує вичерпність стимулюючих можливостей фіскального тиску

Нестабільність фактичного рівня податкового навантаження показує дезорієнтацію виробників щодо критичних значень фіскального навантаження і постійну потребу підлаштовуватись під зміни в фіскальній політиці. Також з графіку видно очікувані спади у фактичному податковому навантаженні після економічної кризи в світі в 2008 році та економічної кризи в Україні після 2012 року.

Отже, значні зміни в економічному становищі країни призвели до різкого зменшення податкового навантаження через неможливість багатьох економічних суб’єктів продовжувати свою діяльність і, відповідно, збільшити податкове навантаження для країни в цілому.

ЛІТЕРАТУРА

Сценарные модели сбалансированного социально-экономического развития регионов: монография / Т.С. Клебанова, О.В. Мозенков, Л.С. Гурьянова, Л.А. Чаговец, А.С. Ястребова, О.В. Никифорова. – Бердянск: Ткачук А.В., 2013. – 327 c.

Науковий керівник

д.е.н., професор Гур’янова Л.С.