МОДЕЛІ ПРОГНОЗУВАННЯ ДОХІДНОЇ ЧАСТИНИ МІСЦЕВИХ БЮДЖЕТІВ

УДК 336.14

Осінцева К.В., cтудентка 3 курсу

ХНЕУ ім. С. Кузнеця

Анотація: В статті розглянуто методи прогнозування дохідної частини місцевих бюджетів. Досліджено динаміку та побудовано прогнозні моделі дохідної частини міста Харків, визначено тенденції зміни ресурсної бази місцевих бюджетів.

Ключові слова: моделювання, місцеві бюджети, дохідна частина, прогноз, адаптивні методи прогнозування

Abstract: Methods of forecasting the revenue part of local budgets are considered in the article. The dynamics was studied and forecast models of the income part of the city of Kharkiv were constructed, trends of the resource base of local budgets were studied.

Keywords: modeling, local budgets, revenue fraction, forecast, adaptive forecasting methods

У сучасних умовах необхідною передумовою стійкого соціально-економічного розвитку держави виступає самостійність та незалежність органів місцевого самоврядування. Доходи місцевих бюджетів – це фінансова основа місцевого самоврядування [4]. Згідно з Бюджетним кодексом України, незалежність місцевих бюджетів гарантується законом, державними доходами, а також правом на самостійне розпоряджання коштами [1]. Формування та наукове обґрунтування дохідної частини місцевих бюджетів є актуальним питанням сьогодення, яке сприятиме розвитку власного економічного й податкового потенціалу окремих територій.

Багато українських вчених-економістів, зокрема О.Д. Василик, К.М. Владимирова, М.І. Карліна, О.П. Кириленко, Л.Є. Клеця, В.П. Кудряшова, І.О. Луніна, В.І. Оспіщева, Т.М. Рева, О.Р. Романенко, О.О. Сунцова, Л.В. Фещенка С.І. та ін., які займаються дослідженням розвитку бюджетної системи, приділяють увагу таким питанням, як економічна сутність місцевих фінансів та їх складових, обґрунтування необхідності зміцнення інститутів місцевого самоврядування власною фінансовою базою. Найважливішим є питання підвищення ефективності формування дохідної частини місцевих бюджетів. Тому дослідження методів, моделей, які дозволяють розробити адекватний прогноз дохідної часини місцевих бюджетів, є цікавим науково-дослідним завданням.

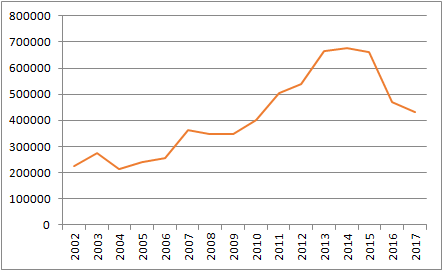

Метою дослідження є побудова моделей дохідної частини місцевих бюджетів на прикладі м. Харкова за допомогою адаптивних моделей з адаптивними параметрами адаптації (методів Трігга, Трігга-Ліча, Чоу) [2]. В якості вихідних даних розглядались статичні дані Харківської міської ради за 2002-2017 рр. [3] (рис. 1).

Рис. 1. Графік початкових даних

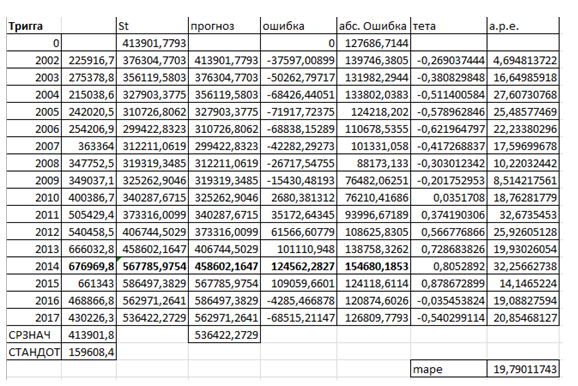

Результати розрахунків за методом Трігга наведені на рис. 2. Метод Трігга базується на обчисленні «контрольного сигналу», за допомогою якого з заданим рівнем статистичної довірчої ймовірності можна вказати на ступінь неадекватності (невідповідності) прогнозів реальним даним. Метод застосовується для короткострокових прогнозів. Прогноз будується за звичайною моделлю експоненціальної середньої. Контрольний сигнал дорівнює відношенню експоненційно зваженої похибки до середнього абсолютного відхилення.

Рис. 2. Розрахунок дохідної частини бюджету м. Харків за методом Трігга

Як видно з рис. 2, за проведеними розрахунками середня відсоткова похибка прогнозу складає 19,79 %, що свідчить про гарну якість прогнозу.

Згідно з моделлю Трігга-Ліча, прогноз на крок вперед обчислюється за формулою:

\[ y_{t+1}=S_t=| \theta_t |y_t+(1-|\theta_t|)S_{t-1} \]

Інші параметри моделі обчислюються як і в моделі Трігга. Похибка прогнозу за цією моделлю за результатами розрахунків склала 18,96389 %.

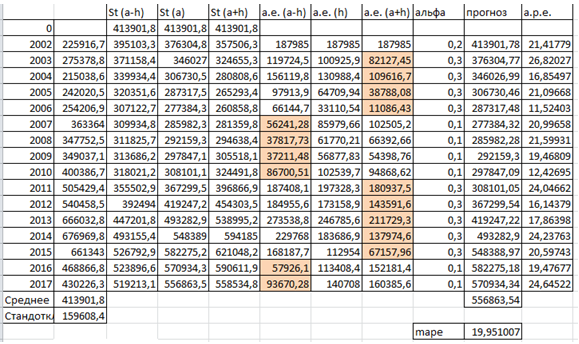

В методі Чоу для адаптації прогнозів використовуються одночасно три прогнози за низько-, середньо-, високо- чутливою моделями. Ці прогнози будуються на основі експоненційної середньої при різних значеннях параметра адаптації. Результати розрахунків за цією моделлю (рис. 3) показують, що похибка прогнозу склала 19,95 %.

Рис. 3. Розрахунок дохідної частини бюджету м. Харків за методом Чоу

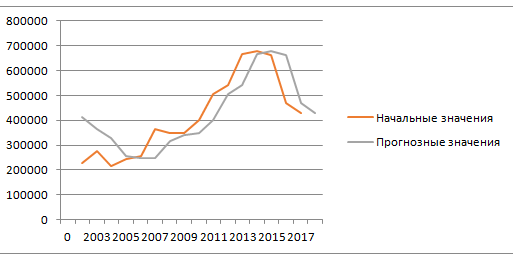

Таким чином, порівняння якості отриманих прогнозів, дозволяє зробити висновок, що найбільш ймовірний прогноз отримано за методом Трігга-Ліча. Результати прогнозування наведено на рис. 4.

Рис. 4. Порівняння початкових та прогнозних даних

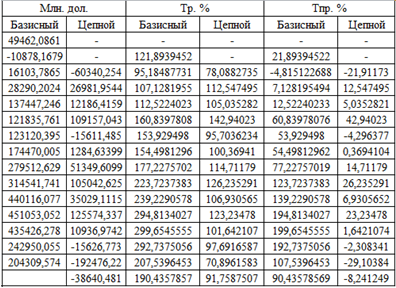

Результати розрахунків показників часового ряду доходів бюджету м. Харкова (рис. 5) показали, що прогнозується значне зниження ресурсної бази місцевих бюджетів.

Рис. 5. Темпи зростання дохідної частини бюджету м. Харків

Таким чином, дослідження можливості використання адаптивних методів з адаптивними параметрами адаптації для прогнозування дохідної частини місцевих бюджетів показало доцільність застосування цих методів для кількісного обґрунтування ресурсної бази місцевих бюджетів.

ЛІТЕРАТУРА

Клебанова Т.С. Прогнозування соціально-економічних процесів. Навчальний посібник / Клебанова Т.С., Курзенев В.А., Наумов В.М., Гур’янова Л.С. та ін. – Вид. ХНЕУ ім. С. Кузнеця, 2015. – 656 с.

Сазонець І.Л. Управління місцевими фінансами: Навч. посібник/ І.Л. Сазонець, Т.В. Гринько, Г.Ю. Придатко. – К.: Центр навчальної літератури, 2006. – 264 с.

Науковий керівник

д.е.н., професор Гур’янова Л.С.