ОСОБЛИВОСТІ ФОРМУВАННЯ ОКРЕМИХ СТАТЕЙ БАЛАНСУ СТРАХОВИХ КОМПАНІЙ В УКРАЇНІ

УДК 657.37

Задорожко Г.Р., студентка 4 курсу

ХНЕУ ім. С. Кузнеця

Анотація. Проаналізовано особливості формування балансу страхових компаній України. Наведено класифікацію страхових резервів згідно до законодавства України. Висвітлено особливості обліку страхових резервів, часток перестраховиків в страхових резервах та відображення їх у Звіті про фінансовий стан.

Ключові слова: звіт про фінансовий стан, страхові резерви, страхова компанія, додаткові статті.

Abstract. Peculiarities of formation of balance of insurance companies of Ukraine are analyzed. The classification of insurance reserves according to the legislation of Ukraine is given. The peculiarities of accounting of insurance reserves, reinsurers’ shares in insurance reserves and their reflection in the Statement of financial position are highlighted.

Key words: report on financial condition, insurance reserves, insurance company, additional articles.

Однією з найважливіших характеристик господарської діяльності будь-якого підприємства є фінансовий стан, основним джерелом аналізу якого є бухгалтерський баланс. В Україні законодавством регламентовано порядок складання звіту про фінансовий стан для всіх підприємств, але для страхових компаній існують певні особливості, які не розкриває детально законодавство. Це пов’язано зі специфічними господарськими та фінансовими операціями та з тим, що результати цих операцій відображаються на рахунках, властивих лише страховим організаціям. Як наслідок в бухгалтерському балансі з’являються нові рядки. Усі вище зазначені аспекти і обумовлюють актуальність дослідження.

Багато вчених приділяли увагу у своїх працях питанням страхування та особливостям обліку в страхових організаціях, зокрема особливостям складання звіту про фінансовий стан: В.С. Лень, Н.М. Внукова, Л.В. Временко, В.І. Успаленко та інші.

Метою роботи провести аналіз особливостей формування окремих статей звіту про фінансовий стан страхових компаній в Україні формування окремих статей звіту про фінансовий стан страхових компаній в Україні.

Згідно до закону України «Про страхування» страховики повинні щоквартально подавати Уповноваженому органу фінансову звітність та інші звітні дані за формою, встановленою Уповноваженим органом, затверджені власником страховика [1].

Зазвичай, фінансова звітність страховиків складається з двох груп. В першу групу включаються звіти, які встановлені для всіх суб’єктів господарювання і є однаковими для них. Друга група включає спеціалізовані звіти, які відображають специфіку страхової діяльності та їх складають тільки страховики. В даній роботі буде розглядатись тільки баланс (звіт про фінансовий стан), який включається в першу групу звітів страховиків. Він є основним фінансовим документом, який характеризує фінансові можливості та стійкість страховика [2, с. 234].

У балансі страховика з’являються дві основні спеціальні статті: в другому розділі активу – частка перестраховиків у страхових резервів та в другому розділі пасиву – страхові резерви.

Страхові резерви призначені для забезпечення зобов’язань страховика за майбутніми виплатами страхових сум та страхового відшкодування. Вони створюються для того, щоб підвищити надійність та платоспроможність страхової компанії. Також мета їх створення може полягати в фінансування заходів щодо попередження настання страхових випадків [3, с. 273].

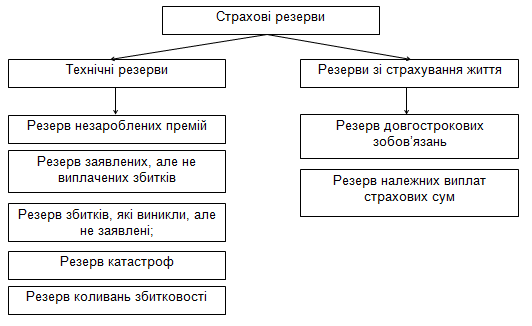

Відповідно до законодавства України, страховики зобов’язанні формувати, вести облік та відображати їх у балансі. Для обліку страхових резервів страхові організації використовують рахунок 49 «Страхові резерви» та відповідні субрахунки. За допомогою кредитового сальдо за рахунками 491 «Технічні резерви» та 492 «Резерви зі страхування життя» формується стаття балансу «Страхові резерви». Класифікація страхових резервів наведена на Рис. 1.

Рис. 1. Класифікація страхових резервів

В активі балансу страховики формують статтю «Частка перестраховика в страхових резервах» в тому числі: резервах довгострокових зобов’язaнь; резервах збитків абo резервах належних виплaт; резерваx незароблених премій; іншиx страхових резервах. У цих рядках наводиться визначена тa оцінена сума чаcтки перестраховиків у страхових резервах кoжного виду відповідно дo вимог чинного законодавства [4, с. 57].

Для заповнення статті балансу «Частка перестраховика в страхових резервах довгострокових зобов’язaнь» береться інформація за рахунком 494 «Частка перестраховиків у резервах із страхування життя». Відображення в обліку частки відбувається за дебетом 494 рахунку в кореспонденції з рахунком 496 «Результат зміни резервів із страхування життя», а списується частка за допомогою зворотного проведення. За допомогою дебетового сальдо за рахунком 494 формується стаття балансу [5].

Для заповнення статей балансу «Частка перестраховика в страхових резервах збитків абo резервах належних виплaт, резерваx незароблених премій, іншиx страхових резервах» бухгалтер використовує інформацію за рахунками 493 «Частка перестраховиків у технічних резервах». В своєму плані рахунків страхова організація встановлює субрахунки за кожним видом резервів, які вона формує. В обліку частку відображують за дебетом рахунку 493 в кореспонденції з рахунком 49 «Результат зміни технічних резервів», а списання частки відбувається за допомогою зворотного проведення. За допомогою дебетового сальдо за рахунком 493 формуються відповідні статті балансу [5].

Також в балансі страхових організацій можуть бути наявні наступні статті: «Відстрочені аквізиційні витрати», «Залишок коштів y централізованих страхових резервних фондах» (Розділ І «Необоротні активи»), «Депозити перестрахування» (Розділ ІІ «Оборотні активи»), Інші резерви (Розділ І «Власний капітал»), Інвестиційні контракти (Розділ ІІ «Довгострокові зобов’язання та забезпечення»), «Поточна кредиторська заборгованість за страховою діяльністю», «Відстрочені комісійні доходи від перестраховиків» (Розділ ІІІ «Поточні зобов’язання та забезпечення») [4, с. 60].

Як висновок, можна сказати те, що звіт про фінансовий стан страхових компаній України, має особливості, які спричинені перш за специфікою страхової діяльності. Однією з таких особливостей є формування страхових резервів, які створюються для підвищення надійності та платоспроможності страхової компанії та мають бути відображені в балансі страховика.

ЛІТЕРАТУРА

Лень В.С. Облік і аудит у страхових організаціях: Навчальний посібник / В.С. Лень – К.: Центр учбової літератури, 2009. – 408 с.

Внукова Н.М. Страхування: теорія та практика: навч. посібник / Н.М. Внукова, Л.В. Временко, В.І. Успаленко: за заг. ред. Н.М. Внукової. – 2-ге вид. – Харків: Бурун Книга, 2009. – 656 с.

Пугаченко О. Страхові резерви: порядок формування, облік, внутрішній контроль / О. Пугаченко // Міжнародний науковий журнал «Інститут бухгалтерського обліку, контроль та аналіз в умовах глобалізації». – 2017. – №3-4. – С. 51-63.

Науковий керівник

к.е.н., доц. Маляревський Ю.Д.