ІНСТРУМЕНТАРІЙ ПОДАТКОВОГО РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

УДК 336.025

Деревянко В.О., студент 1 року навчання ОС Магістр

ХНЕУ ім. С. Кузнеця

Анотація. Розглянуто необхідність та актуальність застосування сучасного інструментарію податкового регулювання. Зазначено особливості різних інструментів податкового регулювання.

Ключові слова: податкове регулювання, режим оподаткування, прямі податки, непрямі податки.

Abstract. The necessity and relevance of the use of modern tax regulation tools are considered. The features of various tax regulation tools are indicated.

Key words: tax regulation, tax regime, direct taxes, indirect taxes.

Податковий механізм є основним регулятором фінансової системи. Від його стану безпосередньо залежить прискорення темпів соціально-економічного розвитку будь-якої країни. Україна не стала винятком. На сучасному етапі розвитку української податкової практики пріоритетним є зростання доходів бюджету на всіх рівнях, що дозволить уряду вжити заходів щодо проведення соціально-економічної політики. Проте зростання податкових надходжень у бюджетній системі стримується зниженням економічної активності платників податків під впливом збільшення податкового навантаження, що, своєю чергою, обмежує рівень доходів державного бюджету.

Слід зазначити, що податкове регулювання - це комплекс заходів у податковій сфері (зміна ставок податків, надання податкових пільг, скасування деяких видів податків), через які держава впливає на процес перерозподілу національного доходу на користь певних класів, соціальних верств, інвестиції, науково-технічний розвиток, економічне зростання [3].

І, як і будь-яка концепція, податкове регулювання не може існувати без інструментів і важелів, за допомогою яких безпосередньо здійснюється податкове регулювання і які, у свою чергу, є основою його механізму.

Виходячи з думок багатьох економістів [5], [6], інструмент податкового регулювання можна назвати сукупністю податкових законів, які забезпечують вплив держави на економічну поведінку платника податків за його економічні інтереси для досягнення певний економічний, соціальний або інший корисний результат.

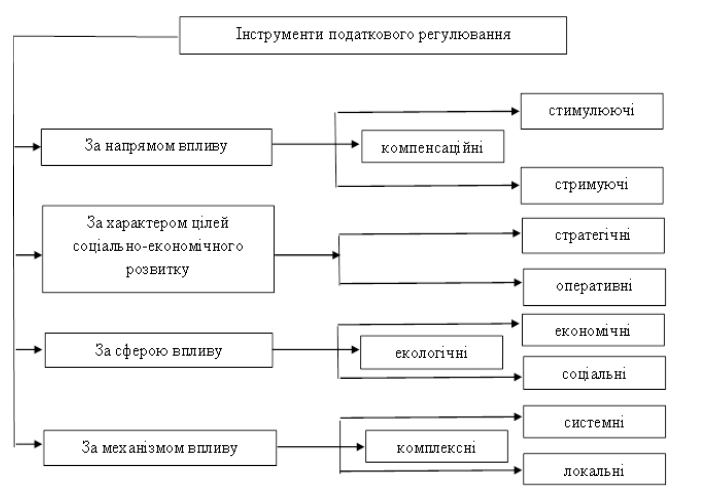

Звідси інструменти податкового регулювання можна розділити за такими критеріями класифікації, які наведені на рисунку 1.

Рис. 1. Класифікація інструментів податкового регулювання

З точки зору характеру своїх дій, інструменти податкового регулювання можна розділити на три групи:

- системні;

- комплексні;

- локальні.

Що стосується системних інструментів податкового регулювання, то вони включають такі поняття як: загальний рівень оподаткування, структура чинної системи оподаткування в країні, спеціальні податкові режими. Інструменти системного характеру включають засоби податкового регулювання, які вбудовані в податкову систему.

Серед них необхідно виділити насамперед загальний рівень оподаткування. Посилення податкового навантаження в загальному випадку є чинником, що стримує економічну діяльність та процеси накопичення, а також створює умови для прискореного розвитку тіньової економіки. Водночас високий рівень оподаткування може бути прийнятним у разі ефективного використання бюджетних коштів для національних економічних та соціальних програм [4].

Найважливішими структурними показниками податкової системи є:

- співвідношення прямих і непрямих податків. Зменшення цього показника дозволяє перекласти центр податкового навантаження з виробника на споживача, а збільшення зменшує стимули для виробництва та доходів, але знижує гостроту проблеми перенесення податків;

- співвідношення податків, що стягуються з підприємств та фізичних осіб. Регулюючи це співвідношення, держава може значно стимулювати (або стримувати) ділову активність, інвестиції та зміни обсягів виробництва. Збільшення цього співвідношення сприяє зростанню реальних доходів населення та зменшенню масштабів тіньової економіки. У той же час, існує також непрямий регуляторний вплив на споживання - через зміну чистого доходу, що залишається в розпорядженні споживачів;

- частка податків на майно та капітал. Зростання цього показника сприяє ефективності використання капіталу та прискорює процеси його перерозподілу на користь ефективного власника.

Інструменти податкового регулювання є складними за своїм характером; в той же час вони стурбовані декількома великими податками і зборами, створюючи спеціальний режим оподаткування для певних груп платників податків. До них можна віднести:

- Спеціальні податкові режими вводяться на територіальній основі, - спеціальні (вільні) економічні зони та території пріоритетного розвитку. Як правило, використання таких інструментів пов’язане з необхідністю прискорення розвитку депресивних регіонів через економічні стимули для залучення інвестицій та створення робочих місць. До цієї підгрупи також можуть бути віднесені технопарки, основною метою яких є прискорення інноваційних процесів.

- Спеціальні податкові режими, введені промисловістю. Вони, по суті, являють собою сукупність пільг, що вводяться одночасно для декількох різних податків і зборів, одержувачами яких є суб’єкти господарювання тієї ж галузі або платники, які займаються певним видом діяльності.

В останні роки в Україні застосовуються такі спеціальні галузеві режими оподаткування: в суднобудуванні, аерокосмічній, гірничо-металургійній, автомобільній, сільськогосподарській, видавничій, у виробництві бронетехніки, боєприпасів, спеціальної хімії тощо [1].

Локальні інструменти податкового регулювання пов’язані з реалізацією регуляторного потенціалу кожного окремого податку або збору, що визначається вибором сукупності податкових елементів і відповідною процедурою розрахунку податкових зобов’язань.

Локальні інструменти податкового регулювання включають такі інструменти: інструменти, пов’язані з об’єктом і суб’єктом оподаткування, визначенням складу платників податків, принципів встановлення та розміру податкової ставки, інструментів, що стосуються процедури розрахунку податкових зобов’язань, та сума податків, податкових пільг [2].

Отже, ефективне регулювання економічних і соціальних процесів за допомогою податкових інструментів податкового регулювання вимагає серйозного наукового обґрунтування з точки зору системного підходу до доцільності їх використання в кожному конкретному випадку, а також оцінки порівняльної ефективності досягнення цілей за допомогою різних варіантів надання податкових пільг і в поєднанні з іншими інструментами державного регулювання.

ЛІТЕРАТУРА

Абрамова О.С. Напрямки удосконалення податкового регулювання промислових підприємств.

Гланц В.Н. Інструментарій податкового регулювання: теоретичні та практичні аспекти / В.Н. Гланц // Національний лісотехнічний університет. – 2011. – № 11. – С. 123–127.

Економічна енциклопедія: у 3-х т. Т. 1 / редкол. С.В. Мочерний (відп. ред.) та ін. – К.: Видавничий центр “Академія”, 2010. – 864 с.

Мінрегіон: Україні потрібен ще 1 млрд. квадратних метрів житла.

Фіскальне регулювання фінансових потоків у державі / Т.В. Паєнтко, І.А. Безугла // Актуальні проблеми економіки. – 2010. – № 6. – 241 с.