КОНЦЕПТУАЛЬНІ ПІДХОДИ ДО ВИЗНАЧЕННЯ ПОНЯТТЯ РЕВІЗІЯ ФІНАНСОВОЇ ЗВІТНОСТІ

УДК 657:658

Карпов Г.І., студент 1 року ОС магістр

ХНЕУ ім. С. Кузнеця

Анотація. В тезах розкрито сутність визначення ревізії фінансової звітності в бюджетних установах на основі вивчення опублікованих із досліджуваної темі робіт. Відображено її , мету та завдання. Також автором уточнено морфологічне визначення ревізії.

Ключові слова: ревізія, мета ревізії, методи ревізії, фінансова звітність, бюджетні установи.

Abstract. In theses discloses the essence of the definition of the revision of financial reporting in budgetary institutions on the basis of the study published on the topic of work. It shows its, purpose and tasks. Also, the author specified the morphological definition of revision.

Keywords: revision, revision purpose, revision methods, financial reporting, budgetary institutions.

В умовах сьогодення при значному реформуванні контролюючої системи в Україні ревізія відіграє дуже значну роль. Ревізія виступає однією із найважливіших складових державного фінансового контролю і полягає у перевірці фінансово-господарської діяльності бюджетних установ. Проте і досі залишаються чітко не визначенними категоріально-понятійний апарат. Це все обумовлює актуальність обраного напрямку дослідження.

Інтерес до ревізії з боку науковців втілюється у великій кількості теоретичних напрацювань, присвячених питанням контролю і ревізії в сучасних умовах. Основні теоритичні засади ревізії досліджували великі вітчизняні науковці, такі як Бутинець Ф.Ф., Дікань Л.В., Шпиг А.А., Белов Н.Г., Усач Б.Ф., Голощанов Н.А., Пупко Г.М.

Метою даної статті є дослідження теоретичних засад визначення поняття ревізії фінансової звітності в бюджетній установі.

Визначення ревізії, як складової контролю є дуже багатогранним. Багатогранність таких визначень полягає у тому, що «ревізія» від латинського слова revizio означає «перегляд» або «знову оглядаю».

Автором пропонується звернутися за тлумаченням цього терміну до думки вітчизняних науковців та нормативно-законодавчих актів. Сучасні визначення поняття ревізії наведено в таблиці 1.

Таблиця 1

Сучасні визначення поняття ревізії

| Автор думки | Визначення |

|---|---|

| Белов Н.Г. [1-2] | Ревізія - найважливіший спосіб господарського контролю, який передбачає перегляд раніше здійснених господарських операцій з метою встановлення їх законності і доцільності. |

| Понікаров В.Д. [4] | Ревізія – форма ретроспективного економічного контролю. |

| Шпиг А.А. [5] | Ревізія – це систематичний спосіб перевірки виробничої і господарсько-фінансової діяльності юридичної особи з точки зору дотримання законності, ефективності виробництва та якості роботи, що здійснюється за даними обліку. |

| Усач Б.Ф. [6] | Ревізія – форма документального контролю за фінансово-господарською діяльністю підприємства, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності; |

| Дікань Л.В. [3] | Ревізія – це документальний спосіб перевірки діяльності суб’єкта господарювання з точки зору дотримання законності та доцільності здійснення господарських операцій, ефективності та якості роботи на основі використання даних обліку, звітності та інших джерел. |

| Закон України «Про Державну контрольно-ревізійну службу в Україні» [7] | Ревізія – є формою здійснення інспектування. Інспектування полягає у документальній і фактичній перевірці певного комплексу або окремих питань фінансово-господарської діяльності суб’єкта контролю і проводиться у формі ревізії. А ревізія, в свою чергу, повинна забезпечувати виявлення фактів порушення законодавства, встановлення винних у їх допущенні матеріальних і посадових осіб. |

Як видно з таблиці 1 існує певна плутонина у визначенні терміну ревізія. Такі вчені як Белов Н.Г., Дікань Л.В., Шпиг А.А. вважають, що ревізію доцільно розглядати як спосіб контролю, а Понікаров В.Д., Усач Б.Ф. вважають, що ревізія це насамперед форма контролю.

Зробивши аналіз визначень автор вважає, що доцільно розглядати ревізію не тільки як форму документального контролю, а й як документальний спосіб перевірки діяльності суб’єкта господарювання.

Ознайомившись з визначеннями наведеними вище пропоную зробити узагальнене визначення ревізії:

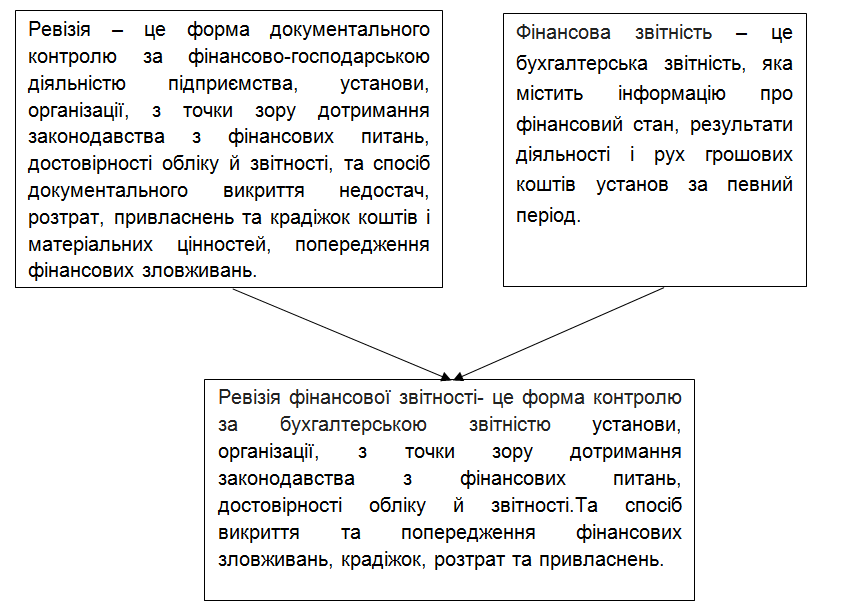

Ревізія – це форма документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, з точки зору дотримання законодавства з фінансових питань, достовірності обліку й звітності, та спосіб документального викриття недостач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань.

Надане визначення відрізняється від існуючих врахуванням мети та завданням ревізії.

Фінансова звітність бюджетних установ – це бухгалтерська звітність, яка містить інформацію про фінансовий стан, результати діяльності і рух грошових коштів установ за певний період.

На рис. 1 показано щільний взаємозв’язок між поняттями ревізія та фінансова звітність при аналізі поняття ревізія фінансової звітності.

Рис. 1. Визначення терміну «Ревізія фінансової звітності» (уточнено автором).

Таким чином , було уточнено сутність поняття “ревізія фінансової звітності”, що полягає в документальній перевірці фінансово-господарської діяльності бюджетної установи, що в умовах економічної нестабільності України підвищує її значення і необхідність для дотримання фінансової дисципліни в господарських структурах державної форми власності. Надане визначення відображає сутність , мету та завдання ревізії фінансової звітності.

Висновки. У даній роботі автором було розкрито сутність визначення ревізії фінансової звітності в бюджетних установах, проаналізовані сучасні визначення поняття «ревізія» та надане власне уточнене визначення «ревізії» та «ревізії фінансової звітності».

ЛІТЕРАТУРА

Бутинець Ф.Ф. Контроль і ревізія / Ф.Ф. Бутинець, Н.Г. Виговська, Н.М. Малюга, Н.І. Петренко. – Житомир: ПП Рута, 2006. – 560 с.

Белов Н.Г. Контроль и ревизия в сельском хозяйстве: Учеб. пособие / Н.Г. Белов. – М.: Финансы и статистика, 2005. – 390 с.

Дікань Л.В. Контроль у бюджетних установах : метод. посібн. [для самост. вивчення дисципліни] / Л.В. Дікань, О.І. Щербаков, Ю.А. Ольховський. – Х.: ІНЖЕК, 2009. – 202 с.

Понікаров В.Д. Ревізії та перевірки за зверненнями правоохоронних органів. Навч. посібник. – Харків: Східно-регіональний центр гуманітарно-освітніх ініціатив, 2003. – 412 с.

Шпиг А.А. Ревизия и контроль в торговле. – М.: Экономика, 1982. – 232 с.

Усач Б.Ф. Контроль і ревізія. Підручник. – К.: Знання-Прес, 2002. – 253 с.

Закон України «Про Державну контрольно-ревізійну службу в Україні».

Науковий керівник

к.е.н., проф. Дікань Л.В.