МОДЕЛІ ПРОГНОЗУВАННЯ РИНКОВОЇ ВАРТОСТІ IT-КОМПАНІЇ

УДК 330.4

Яроцька В.А., студентка 1 курсу ОС магістр

ХНЕУ ім. С. Кузнеця

Анотація. У статті розглянута побудова моделі прогнозування ринкової вартості ІТ-компанії на прикладі компанії EPAM. Для моделювання використано ППП Statistica, у якому побудовані адаптивні моделі прогнозування та ARIMA – модель. Порівняння критеріїв якості моделей дозволило розробити найбільш ймовірний прогноз, за яким спостерігається зростання ринкової капіталізації компанії більш ніж на 24%.

Ключові слова: модель, моделювання, прогноз, акції, адаптивні моделі, ARIMA – модель.

Abstract. The article deals with the construction of a model for forecasting the market value of IT companies on the example of EPAM. The adaptive prediction models and ARIMA model, were built by system «Statistica». Comparison of the quality criteria of models allowed to develop the most probable forecast, which observed the growth of market capitalization of the company by more than 24%.

Keywords: model, modeling, forecast, stock, adaptive models, ARIMA – model

З огляду на величезне значення незалежної оцінки підприємства для нормального функціонування і розвитку економіки, принципи та методики оцінки були розроблені в різних країнах з розвиненою ринковою економікою ще в ХХ столітті. Оцінка вартості різних об’єктів власності сягає своїм корінням в класичну економічну теорію: теорію граничної корисності, вартості факторів виробництва і т.д.

Вартість підприємства - це не тільки важливий показник ефективності діяльності компанії, але і категорія, якою можна керувати і яку можна коригувати, провівши комплексний глибокий аналіз компанії і її стратегії. Ринкова вартість - найбільш ймовірна ціна, по якій даний об’єкт може бути відчужений на відкритому ринку в умовах конкуренції [1, 2].

Знання величини ринкової вартості дає можливість власнику підприємства вдосконалити бізнес-процеси, розробити комплекс заходів, спрямованих на збільшення ринкової вартості компанії. Періодично проведена оцінка вартості дозволяє підвищити ефективність управління.

З розвитком інформаційної економіки постійно збільшується ринкова капіталізація ІТ-компаній, проте питання моделювання ринкової вартості компаній цього сектору розглянуті в економічній літературі недостатньо повно. Тому, метою цієї роботи є дослідження методів прогнозування та розробка адекватного прогнозу ринкової вартості ІТ-фірми на прикладі компанії EPAM. В якості математичного інструментарію дослідження використовувались економетричні методи і моделі динаміки [3].

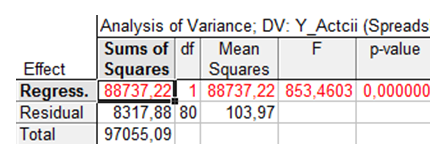

На першому етапі дослідження здійснено побудову моделі залежності ціни акцій компанії EPAM від індексу ділової активності. Критерії якості моделі наведено на рис. 1. Під час побудови моделі використовувались щомісячні дані вартості акцій компанії та індексу ділової активності S&P 500 з 2012 по 2018 роки (82 спостереження).

Рис. 1. Результати дисперсійного аналізу

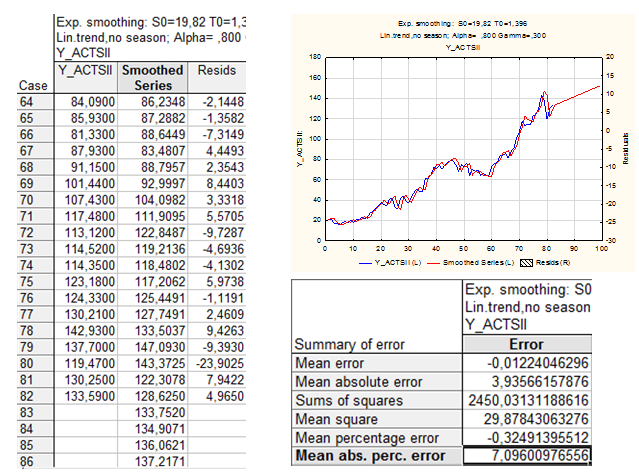

Результати моделювання дозволили зробити висновок про наявність факторів, які оказують значний негативний вплив на динаміку ринкової вартості акцій, однак підвищення індексу ділової активності призводить до підвищення ринкової вартості акцій компанії EPAM на 0,07 од. На другому етапі дослідження для розробки прогнозу котирувань акцій на ринку цінних паперів, було побудовано адаптивні моделі прогнозування. Результати наведені в табл. 1.

Таблиця 1

Оцінка якості побудованих моделей

| Назва моделі | m.a.p.e. (%) | m.p.e. (%) |

|---|---|---|

| Модель експоненційного згладжування | 9,34 | -0,67 |

| Модель з урахуванням лінійного тренду | 7,09 | -0,32 |

| Модель з урахуванням експоненційного тренду | 6,75 | -0,55 |

| Модель з урахуванням затухаючого тренду | 7,22 | 2,42 |

| Модель з урахуванням адитивної періодичної складової | 9,09 | -0,91 |

| Модель з урахуванням лінійного тренду та адитивної періодичної складової | 7,3 | -0,3 |

| Модель з урахуванням експоненційного тренду та адитивної періодичної складової | 7,36 | -1,25 |

| Модель з урахуванням затухаючого тренду та адитивної періодичної складової | 12,15 | 5,43 |

| Модель з урахуванням мультиплікативної періодичної складової | 8,89 | -0,1 |

| Модель з урахуванням лінійного тренду та мультиплікативної періодичної складової | 7,051 | -0,3 |

| Модель з урахуванням експоненційного тренду та мультиплікативної періодичної складової | 6,96 | -1,12 |

| Модель з урахуванням затухаючого тренду та мультиплікативної періодичної складової | 11,5 | 5,5 |

Із наведених результатів видно, що найбільшу точність прогнозу дозволяють отримати такі моделі, як модель експоненційного згладжування з урахуванням лінійного тренду (модель Холта), модель з урахуванням експоненціального тренду, модель з урахуванням лінійного тренду та мультиплікативної періодичної складової, модель з урахуванням експоненціального тренду та мультиплікативної періодичної складової. Прогнозні значення за однією з перелічених вище моделей наведені на рис. 2.

Рис. 2. Результати прогнозування за моделлю з урахування лінійного тренду (параметри адаптації α = 0,9, γ=0,1)

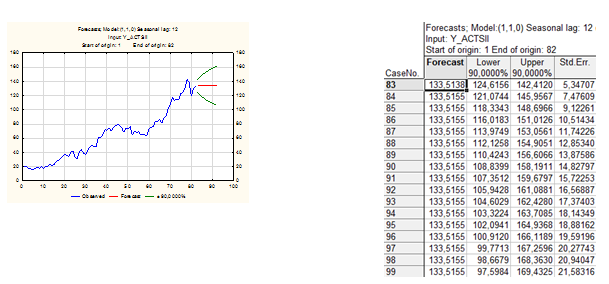

На третьому етапі дослідження в якості альтернативного інструментарію побудовано ARIMA - модель прогнозування ціни акції компанії. Результати прогнозування наведені на рис. 3.

Рис. 3. Результати прогнозування за ARIMA-моделлю

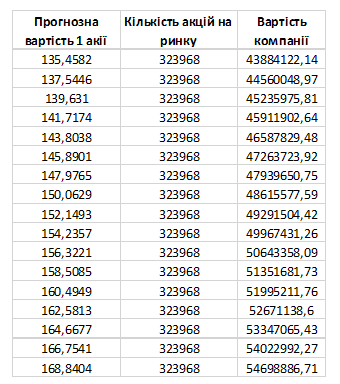

Середня абсолютна відсоткова помилка прогнозу за ARIMA-моделлю складає 7,47%. Таким чином, порівняння якості прогнозу за ARIMA-моделлю та моделями експоненційного згладжівання дозволяє зробити вибір на користь останніх. Результати розрахунку ринкової вартості компанії EPAM приведені на рис. 4.

Рис. 4. Розрахунок ринкової вартості компанії

Таким чином, результати розрахунків показують, що ринкова вартість компанії для обраного періоду попередження зросте на 24,64%. Отримані прогнозні дані свідчать про високий рівень привабливості компаній IT-сектора.

ЛІТЕРАТУРА

Грязнова А.Г. Оценка стоимости предприятия / А.Г. Грязнова, М.А. Федотова, Е.Н. Иванова. – Москва: Интерреклама, 2003. – 544 с.

Бланк И.А. Финансовый менеджмент / И.А. Бланк. – Киев: Ника-Центр Эльга, 2007. – 521 с.

Гур’янова Л.С. Економетрика. Навчальний посібник / Гур’янова Л.С., Клебанова Т.С., Сергієнко О.А., Прокопович С.В.. – Харків: Вид. ХНЕУ ім. С. Кузнеця, 2015. – 384 с.

Науковий керівник

д.е.н., професор Гур’янова Л.С.