ЗАСТОСУВАННЯ МЕТОДІВ БАГАТОВИМІРНОГО АНАЛІЗУ ДЛЯ ОЦІНКИ РІВНЯ ФІНАНСОВОЇ БЕЗПЕКИ «ALPHABET INC.»

УДК 336.64

Пянтакова В.О., студентка 1 курсу ОС магістр

ХНЕУ ім. С. Кузнеця

Анотація. У роботі здійснено оцінку фінансової безпеки компанії «Alphabet Inc.» на підставі методу рівня розвитку та методу «центру ваги». Отримані результати можуть бути використані для вибору внутрішніх механізмів фінансової стабілізації.

Ключові слова: підприємство, фінансова безпека, загроза, діагностика, оцінка, прогнозування.

Abstract. The paper deals with the estimation of financial security of Alphabet Inc. by the developmental method and the “center of gravity” method. The results obtained can be used to select the internal mechanisms of financial stabilization.

Key words: enterprise, financial security, threat, diagnostics, estimation, forecasting.

В умовах нестабільного фінансового середовища, яке характеризується наявністю великої кількості загроз, що негативно впливають на функціонування фінансової системи компанії на перший план висувається проблема управління фінансовою безпекою [1].

В Україні та світі проблемі ефективного управління фінансовою безпекою підприємства приділили увагу такі економісти, як: І.А. Бланк, Л.І. Донець, Т.Г. Васильців, В.Д. Дорофеєв, М.М. Єрмошенко, J.B. Maverick, J. Belas, M. Misankova, J. Schonfeld, B. Gavurova та інші. Однак, думки більшості науковців при визначенні елементів та складових фінансової безпеки підприємства розходяться, тобто немає універсального підходу до визначення рівня фінансової безпеки. Термін фінансової безпеки з’явився не так давно. Особливо актуальною ця проблема є для підприємств ІТ сфери, тому що питання управління фінансовою безпекою ІТ підприємств мало досліджені.

Фінансова безпека підприємства полягає в змозі підприємства розробляти і проводити фінансову стратегію відповідно до цілей загальної корпоративної стратегії в умовах невизначеного і конкурентного середовища. Тому, оцінювання рівня безпеки бізнесових структур є одним з найважливіших завдань для стабільного функціонування суб’єктів господарювання. Фінансова безпека дозволяє ефективно управляти сукупністю фінансових ризиків з метою їх раннього виявлення та нейтралізації або мінімізації негативних наслідків [2-3].

Моделі оцінки фінансової безпеки підприємства надають широкі можливості для комплексного аналізу його діяльності, дозволяють виявити загрози фінансовим інтересам. У роботі було досліджено фінансову безпеку міжнародного конгломерату «Alphabet Inc.», головною частиною якого є корпорація «Google» [4].

Для дослідження фінансової безпеки підприємства можна використовувати різноманітні методи. Найбільш поширеним методом для аналізу є коефіцієнтний. Аналіз рівня фінансової безпеки «Alphabet Inc.» здійснювався на підставі наступної системи показників: х1 – коефіцієнт поточної ліквідності; х2 – коефіцієнт швидкої ліквідності; х3 – коефіцієнт абсолютної ліквідності; х4 – коефіцієнт забезпеченості власними оборотними засобами; х5 – коефіцієнт маневреності власного капіталу; х6 – коефіцієнт автономії; х7 – коефіцієнт оборотності активів; х8 – коефіцієнт оборотності оборотних коштів; х9 – коефіцієнт рентабельності активів; х10 - коефіцієнт рентабельності капіталу. У табл. 1 можна побачити результати розрахунку обраних показників.

Таблиця 1

Показники фінансової безпеки «Alphabet Inc.»

| Показник | Період | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Х1 | 9,99 | 8,49 | 8,76 | 10,61 | 4,15 | 5,91 | 4,21 | 4,58 | 4,8 | 4,66 | 6,29 | 5,14 |

| Х2 | 9,63 | 8,04 | 8,03 | 10,07 | 3,92 | 5,61 | 3,9 | 4,24 | 4,39 | 4,38 | 5,99 | 4,97 |

| Х3 | 2,71 | 2,98 | 3,76 | 3,71 | 1,36 | 1,12 | 1,03 | 1,18 | 1,09 | 0,85 | 0,77 | 0,44 |

| Х4 | 0,89 | 0,84 | 0,82 | 0,84 | 0,72 | 0,72 | 0,63 | 0,67 | 0,67 | 0,69 | 0,73 | 0,64 |

| Х5 | 0,76 | 0,76 | 0,71 | 0,81 | 0,89 | 0,9 | 0,84 | 0,83 | 0,77 | 0,74 | 0,75 | 0,81 |

| Х6 | 0,92 | 0,89 | 0,88 | 0,88 | 0,79 | 0,8 | 0,76 | 0,78 | 0,79 | 0,81 | 0,83 | 0,77 |

| Х7 | 0,57 | 0,65 | 0,68 | 0,58 | 0,5 | 0,52 | 0,53 | 0,53 | 0,5 | 0,5 | 0,53 | 0,56 |

| Х8 | 0,81 | 0,96 | 1,08 | 0,81 | 0,7 | 0,71 | 0,83 | 0,82 | 0,81 | 0,83 | 0,85 | 0,89 |

| Х9 | 0,16 | 0,16 | 0,13 | 0,16 | 0,14 | 0,13 | 0,11 | 0,11 | 0,11 | 0,1 | 0,11 | 0,06 |

| Х10 | 0,18 | 0,18 | 0,15 | 0,18 | 0,18 | 0,16 | 0,15 | 0,14 | 0,13 | 0,13 | 0,14 | 0,08 |

Як видно з таблиці 1, показники мають різновекторний характер зміни. Для отримання комплексної оцінки рівня фінансової безпеки компанії використовувався один з методів багатовимірного аналізу – метод рівня розвитку. Детальний опис алгоритму методу приведений в [5]. Результати розрахунку знаходяться в табл. 2.

Таблиця 2

Значення інтегрального показника рівня фінансової безпеки

| Період | di* |

|---|---|

| 2006 | 0,27186 |

| 2007 | 0,29690 |

| 2008 | 0,26585 |

| 2009 | 0,29008 |

| 2010 | 0,13575 |

| 2011 | 0,17237 |

| 2012 | 0,14520 |

| 2013 | 0,49440 |

| 2014 | 0,13197 |

| 2015 | 0,11820 |

| 2016 | 0,17014 |

| 2017 | 0,10189 |

Інтерпретація інтегрального показника наступна: чим ближче показник рівня розвитку до одиниці, тим вище рівень фінансової безпеки компанії «Google». Таким чином, протягом останніх восьми років спостерігається постійне зниження рівня безпеки аналізованої компанії.

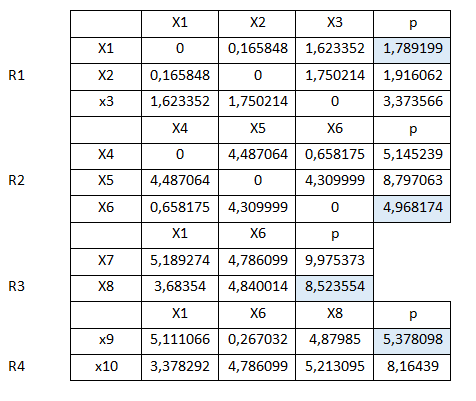

Визначення факторів, які оказують найбільший вплив на формування несприятливої фінансової ситуації здійснювалось за допомогою методу «центра ваги». Детальний опис алгоритму методу наведено у [5]. Результати розрахунків матриці відстаней за такими групами показників як показники ліквідності (R1); показники фінансової стабільності (R2); показники ділової активності (R3); рентабельності (R4) наведені на рис. 1.

Розглянемо результат розрахунку матриці відстаней для кожної з груп показників. Для вибору показників-репрезентантів груп знайдено суму відстаней кожного показника групи до інших. Оскільки група показників ділової активності та рентабельності включає тільки два показники, то для вибору показника-репрезентанта цих груп знайдено відстані кожного показника до раніше виділених показників-репрезентантів. Таким чином, як показник-репрезентант у групі показників ліквідності був виділений коефіцієнт поточної ліквідності, у групі показників фінансової стабільності – коефіцієнт автономії, у групі показників ділової активності це коефіцієнт оборотності оборотних коштів та показників рентабельності - коефіцієнт рентабельності активів. Таким чином, при аналізі своєї діяльності компанії «Google» необхідно в першу чергу звертати увагу на ці показники для підтримання високого рівня фінансової безпеки та запобігання негативних наслідків у вигляді банкрутства.

Рис. 1. Матриця відстаней

На наступному етапі дослідження було побудовано прогноз для кожного з показників-репрезентантів. Це допоможе заздалегідь зазначити якою буде діяльність підприємства та що можна змінити для покращення результату. Після проведених розрахунків моделей тренду [6] у середовищі Excel було знайдено найкращі функції для побудови прогнозу. У табл. 3 наведені прогнозні значення показників фінансової безпеки для «Alphabet Іnc.» на 2019 рік.

Таблиця 3

Прогноз фінансових показників на 2019 рік

| Назва показника | Значення |

|---|---|

| х1 – коефіцієнт поточної ліквідності | 4,603 |

| x6 – коефіцієнт автономії | 0,822 |

| х8 – коефіцієнт оборотності оборотних коштів | 0,921 |

| х9 – коефіцієнт рентабельності активів | 0,08 |

Таким чином, можна зробити висновки про те, що для коефіцієнта поточної ліквідності у прогнозному періоді характерний незнаний спад, але до критичного значення показник не знизиться. Коефіцієнт автономії, коефіцієнт оборотності оборотних коштів та коефіцієнт рентабельності капіталу підвищуються, тобто у короткостроковій перспективі можливе підвищення рівня фінансової безпеки аналізованої компанії.

ЛІТЕРАТУРА

Бланк И.А. Управление финансовой безопасностью предприятия. Учебно-методическое пособие / И.А. Бланк – 2-е изд. – К.: Эльга, 2009. – 776 с.

Пралиев Ж.С. Угрозы экономической безопасности предприятий в условиях глобальной неустойчивости / Ж.С. Пралиев // Альпари, 2010. – №1. – С. 19–23.

Перекрестова Л.В. Внешние и внутренние угрозы финансовой безопасности предприятия / Л.В. Перекрестова, Р.С. Папехин // Финансы и кредит, 2007. – №16. – С. 68–75.

Методы и модели прогнозирования социально-экономических процессов. Учебное пособие / Клебанова Т.С., Курзенев В.А., Наумов В.Н., Гурьянова Л.С. – СПб.: Издательство СЗИУ РАНХ и ГС, 2012. – 566 с.

Науковий керівник

д.е.н., проф. Гур’янова Л.С.