УПРАВЛІННЯ ДЕБІТОРСЬКОЮ ЗАБОРГОВАНІСТЮ ПІДПРИЄМСТВА: ТЕОРЕТИЧНІ ТА ПРАКТИЧНІ АСПЕКТИ

УДК 657.432

Ковшарь А.С., студентка 4 курсу

ХНЕУ ім. С. Кузнеця

Анотація. Проаналізовано динаміку дебіторської заборгованості в Україні за останні роки. Охарактеризовано теоретичні та практичні аспекти обліку дебіторської заборгованості, а також запропоновані рекомендації для удосконалення управління дебіторською заборгованістю підприємства в сучасних умовах.

Ключові слова: дебіторська заборгованість, облік, дебітори, управління.

Annotation. The dynamics of receivables in Ukraine in recent years have been analyzed. The theoretical and practical aspects of accounts receivable accounting are described, as well as recommendations for improving the management of accounts receivable in the current conditions.

Key words: accounts receivable, accounts, debtors, management.

Політика управління дебіторською заборгованістю є частиною загальної політики компанії з управління оборотними активами. Ця стаття балансу впливає на інші сфери діяльності компанії. Важливим моментом виступає співвідношення дебіторської та кредиторської заборгованостей. На практиці основні причини виникнення боргів полягають в тому, що на етапі підписання контрактів українські компанії часто не оцінюють своїх ризиків, не розглядають реальних можливостей і репутації контрагентів. Нерідко виникає ситуація, яка робить невигідним зниження дебіторської заборгованості без зміни кредиторської, що пов’язано із зниженням коефіцієнта покриття, в результаті чого компанія набуває ознак неплатоспроможності і стає вразливою з боку державних органів і кредиторів. У зв’язку з цим стає актуальною не тільки завдання зниження дебіторської заборгованості, але і її збалансованість з кредиторською заборгованістю. Зарубіжний досвід дозволяє класифікувати дебіторську заборгованість за термінами її виникнення, що дає можливість виявляти ненадійних контрагентів, але не показує якісної зміни сум заборгованості. Тому стає необхідним дослідження особливостей обліку дебіторської заборгованості, що обґрунтовує актуальність цієї теми.

Вивченню проблеми управління дебіторською заборгованістю присвячено багато наукових робіт. Серед зарубіжних авторів Колін Друрі, який уділяє велике значення правильній структурі балансу дебіторської заборгованості і її впливу на діяльність компанії. А також вітчизняні науковці, як Т.Т. Басюк, С.Л. Береза, М.Ю. Білик, Б.І. Валуєв, Л.С. Гангал, О.І. Коблянська, Е.В. Кондукова, Т.К. Лагода, Н.А. Матицина, Н.Н. Новікова, О.А. Павленко, Н.В. Соловей та інші..

Методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності регламентуються положенням (стандартом) бухгалтерського обліку 10 «Дебіторська заборгованість» (далі – П(С)БО 10) [1].

Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату. Дебітори – юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів [1].

Розглядаючи теоретичні аспекти дебіторської заборгованості, можна представити наступну класифікацію:

- дебіторська заборгованість за товари, роботи, послуги з терміном погашення, що не наступив;

- дебіторська заборгованість за товари, роботи, послуги, непогашена вчасно;

- дебіторська заборгованість за отриманими векселями;

- дебіторська заборгованість за розрахунками з бюджетом;

- дебіторська заборгованість за розрахунками з персоналом;

- інші види дебіторської заборгованості.

Виникнення значної дебіторської заборгованості відбувається в той момент, коли компанія за відвантажені товари отримує відстрочені платежі. Таким чином, вона фактично кредитує своїх клієнтів. Це є привабливою умовою для покупців, але може привести до ситуації, коли у компанії виникне нестача коштів для операційної діяльності. До значного зростання невиправданої дебіторської заборгованості ведуть недотримання договірної і розрахункової дисципліни та несвоєчасне пред’явлення претензій по виникаючим заборгованостям.

Великі організації, як правило, мають кваліфікований персонал, який ретельно перевіряє всіх потенційних партнерів. Плюс до всього - у них є можливість утримувати свою службу безпеки і юридичний відділ, які ще на етапі аналізу відмовляють у подальшій роботі ненадійним контрагентам. На жаль, в невеликих українських компаніях дуже часто відсутні кваліфіковані фахівці. Тому про контрагентів часто збирається мінімум інформації, що в майбутньому може привести до неповернення заборгованості. А ще не завжди оцінюється репутація компанії, її позиція на ринку, виконання зобов’язань за підписаними контрактами [3].

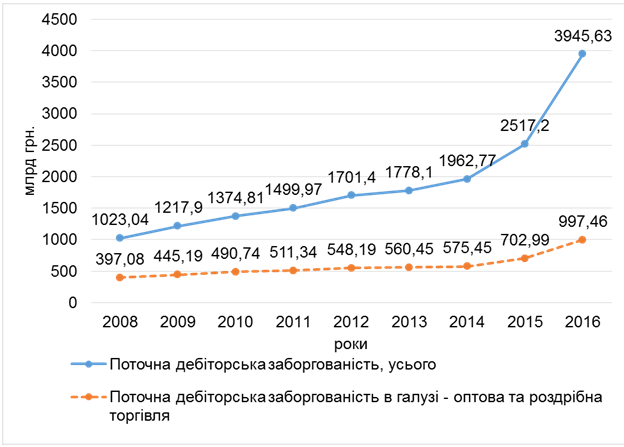

З рис. 1 бачимо, що всі вітчизняні підприємства торгівлі у своїх оборотних активах мають дебіторську заборгованість, частка якої коливається в межах 59-68%, що є досить високим показником, який потребує постійного контролю з метою забезпечення стабільного розвитку підприємства, та таких показників його діяльності як: платоспроможність, ліквідність, ділова активність та рентабельність.

Рис. 1. Динаміка поточної дебіторської заборгованості підприємств України

Для контролю над рівнем дебіторської заборгованості важливо знати фактори, які на неї впливають.

Серед них слід виділити наступні основні пункти:

- вид товарів;

- ємність ринку;

- ступінь насиченості ринку даними товарами;

- прийнята в компанії система розрахунків;

- платоспроможність покупців.

Робота з дебіторською заборгованістю починається з правильного документообігу. Він включає в себе регулярний аналіз дебіторської заборгованості та умов поставки. У західній практиці питання документообігу вирішене ефективно. Наприклад, найбільші західні банки надають онлайн-додатки, які дозволяють відстежувати платіжні документи і контролювати виплату заборгованостей покупців.

Зазвичай, для аналізу дебіторської заборгованості українські підприємства створюють певні звіти в 1С, CRM або просто проводиться відповідний аналіз масивів боржників в Excel.

Крім того, потрібно ранжувати покупців в залежності від обсягу закупівель, історії кредитних відносин і запропонованих умов оплати і, згодом, своєчасно їх переглядати з урахуванням моніторингу попиту на продукцію. Основні параметри: дата укладення, дата оплати, сума договорів, категорія клієнта [5].

Керувати дебіторською заборгованістю можна, стимулюючи покупців до дострокової оплати рахунків. Компанія може надавати знижки з ціни продажу або вартості поставки, якщо платіж здійснено до терміну, зазначеного в контракті. Варто зауважити, що постачальник не втрачає свій прибуток, роблячи знижку: отримавши виручку раніше обумовленого терміну, він використовує її в грошовому обороті і відшкодовує надану знижку.

Таким чином, політика управління дебіторською заборгованістю є частиною загальної політики компанії в галузі управління оборотними активами. Дана стаття балансу значно впливає на інші сфери діяльності компанії, і кваліфікований бухгалтер при роботі з дебіторською заборгованістю допоможе компанії на практиці ефективно використовувати свої ресурси і значно збільшити торговельні обороти.

ЛІТЕРАТУРА

П(С)БО № 10 «Дебіторська заборгованість», затверджене Наказом Міністерства фінансів України від 8 жовтня 1999 р. № 237, зі змінами та доповненнями.

Колін Друрі. Управлінський і виробничий облік. Вступний курс. Навчальний посібник. Юніті. 2005.

Матицина Н. Дебіторська заборгованість: нові облікові підходи / Н. Матицина // Економіст, 2007. – №11. – С. 50—52.

Коблянська О.І. Методологічні аспекти обліку та аудиту дебіторської заборгованості / О.І. Коблянська // Вісник Київського національного університету імені Тараса Шевченка, 2008. – № 77—78. – С. 28—34.

Береза С.Л. Побудова облікової політики відображення грошових активів та дебіторської заборгованості / С.Л. Береза // Вісник ЖДТУ. – Житомир, 2007. – №1(23). – C. 35—43.

Соловей Н.В. Проблеми обліку дебіторської заборгованості / Соловей Н.В., Маліношевська К.І..

Кондукова Е.В. Аналітичні аспекти податкового дослідження стану розрахунків з контрагентами // Сталий розвиток економіки. – 2012. – № 3. – С. 285—290.

Науковий керівник

к.е.н., викл. Волковська Я.В.